Для учета выплат, связанных с пособием на погребение, необходимо выбрать правильный код КВР и код учета в соответствии с конкретными рекомендациями. Выплаты родственникам умершего сотрудника или пенсионера в случае его смерти должны быть классифицированы по соответствующим кодам бюджетной классификации и точно отражены в бухгалтерском учете учреждения. Очень важно использовать правильные классификации, чтобы обеспечить соблюдение стандартов, установленных для таких компенсаций.

КВР для этих платежей обычно соответствует платежам, связанным с похоронами и сопутствующими расходами. В случае умершего физического лица платежи, произведенные для покрытия расходов на похороны и погребение, должны быть отражены по правильной бюджетной классификации, отражающей, что учреждение берет на себя ответственность за эти платежи. Сюда входят расходы, непосредственно связанные с похоронными услугами, такие как покупка гроба и транспортировка умершего.

Соответствующий код бухгалтерского учета, основанный на классификации расходов, должен соответствовать структуре бюджетного учреждения. Часто такие выплаты учитываются по отдельным категориям расходов бюджетных учреждений, например, по расходам на погребение и другие компенсационные выплаты. Кроме того, если у умершего остался несовершеннолетний ребенок, расчет и перечисление средств законным опекунам или ответственным лицам также должны соответствовать этим правилам.

При осуществлении таких платежей уполномоченное лицо или учреждение должно представить официальное заявление с указанием суммы и подтверждением получения платежей. Эта документация гарантирует, что все финансовые движения должным образом учитываются в рамках бюджетных ограничений учреждения и соответствуют процедурам внутреннего и внешнего аудита.

Кто несет ответственность за расходы на погребение?

В случае с расходами на погребение необходимо определить, какая сторона несет ответственность за покрытие расходов. Согласно соответствующим правилам, учреждение должно взять на себя расходы на погребение, если это напрямую связано с работой покойного. Супруг или другие близкие родственники могут иметь право на возмещение расходов в соответствии с положениями бюджетной системы учреждения.

Расходы на погребение должны быть отражены в бухгалтерских документах и бюджетных отчетах. Эти выплаты считаются частью выплат работнику и должны быть соответствующим образом отражены в бюджете учреждения. Порядок осуществления таких выплат должен соответствовать действующим нормативным документам и обеспечивать точность ведения всех записей во избежание ошибок в учете и отчетности.

В случае смерти работающего сотрудника учреждению необходимо следовать четким протоколам выплат. Это включает в себя отражение выплаты в системе KVR, что позволит правильно отследить финансовые ассигнования на бюджетных счетах. Супруг или другой близкий родственник, который обращается за компенсацией на погребение, должен будет предоставить необходимые документы, подтверждающие родство и основания для выплаты.

Бухгалтерские проводки по учету расходов на погребение

Чтобы учесть расходы на погребение умершего сотрудника, бухгалтерские проводки должны соответствовать соответствующим правилам. Ключевым фактором является соблюдение учреждением порядка оплаты, основанного на действующих нормативных актах, а также правильное оформление документов, подтверждающих запрос на оплату.

Общие рекомендации по бухгалтерским проводкам

- Выплата отражается в бухгалтерском учете как обязательство, когда семья или представитель умершего подают запрос на оплату расходов на погребение.

- Получив запрос, учреждение должно проверить все документы: свидетельство о смерти, заявление родственника и выписку из отдела социального обеспечения, если таковая имеется.

- Выплата пособия на погребение должна быть отражена в финансовой отчетности учреждения как расход.

- Бухгалтерская проводка будет отражена на основании соответствующего бюджетного кода для таких расходов в плане счетов учреждения.

Подробные бухгалтерские проводки

- Дебет: Счет выплат пособий на погребение (обязательства)

- Кредит: Касса или банковский счет (активы), после осуществления платежа.

- Категория расходов должна соответствовать соответствующему счету расходов учреждения на оплату погребения.

- Если выплата является частью более крупной системы компенсаций для пенсионеров, скорректируйте проводку соответствующим образом, чтобы обеспечить классификацию выплаты по статье «Выплаты, связанные с пенсионным обеспечением».

В случаях, когда выплата направляется в бюджет учреждения, в качестве основания для таких проводок должна быть представлена соответствующая документация. Убедитесь, что все записи связаны с правильной бюджетной статьей в соответствии с руководящими принципами учреждения по компенсациям и программам социального обеспечения.

Пояснения к KVR 119 для бюджетных учреждений

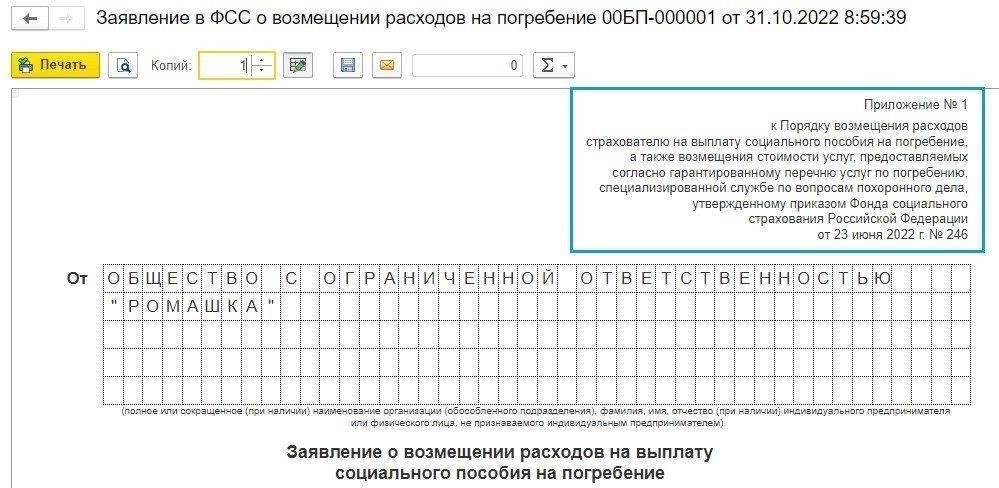

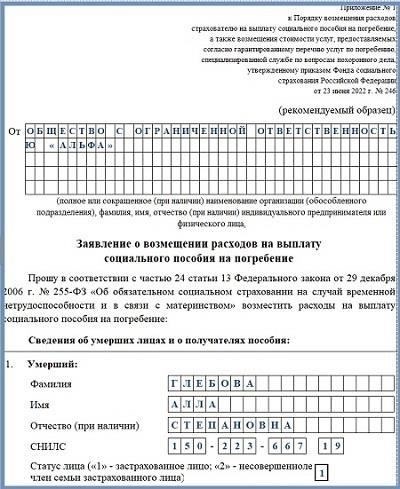

Для бюджетных учреждений КВР 119 используется для учета выплаты материальной помощи в связи со смертью членам семьи работника. Сюда входят суммы, выплачиваемые в качестве пособия на погребение или компенсации пережившему супругу, детям или иждивенцам. Когда выплата произведена, она должна быть надлежащим образом отражена в финансовых документах, при этом должны быть представлены все соответствующие документы, такие как свидетельство о смерти и подтверждение родства.

Применение KVR 119

Пособие в связи со смертью, отнесенное к категории KVR 119, должно быть отражено в учете как часть бюджетных обязательств учреждения. Супруг, дети или другие иждивенцы, включая несовершеннолетних, имеют право на получение выплаты. Сумма должна быть отражена в бюджете как расход по соответствующей статье. Важно, чтобы эта выплата была правильно оформлена и отражала фактическую сумму, выплаченную в соответствии со статусом умершего сотрудника в учреждении.

Основные соображения

На практике расчет и выплата этой выплаты требуют внимательного отношения к конкретным деталям пенсионного статуса умершего сотрудника и его иждивенцев. В записях должно быть указано, была ли выплата произведена супругу, детям или другим имеющим на это право членам семьи. Кроме того, важно определить, как данная выплата согласуется с другими расходами или пособиями, уже учтенными в финансовой документации учреждения. Убедиться в том, что данные о пенсионере актуальны и что вся соответствующая документация заполнена, необходимо для составления точной финансовой отчетности и соблюдения нормативных требований.

Документы, необходимые для расчета пособия на погребение

Для расчета суммы пособия на погребение необходимы следующие документы:

— Официальное свидетельство о смерти работника

— Заявление на получение пособия на погребение от пережившего супруга или других членов семьи с указанием их родства с умершим

— Подтверждение законного права супруга или родственника на получение помощи (например, свидетельство о браке или свидетельство о родстве)

— Справка работодателя о заработной плате умершего сотрудника и продолжительности его работы в учреждении

— Документ, подтверждающий факт погребения (квитанция об оплате похорон или договор с организацией, оказывающей ритуальные услуги).

Данные документы должны быть отражены в бухгалтерском учете учреждения и должны быть подготовлены с вниманием к деталям во избежание ошибок при начислении и выплате. Учреждения, распоряжающиеся бюджетными средствами, должны обеспечить надлежащее документальное оформление и правильное распределение средств в рамках своей бухгалтерской отчетности. Неправильно оформленные или отсутствующие документы могут привести к ошибкам в расчете платежей или задержкам в обработке.

Привязка КВР 119 к КОСГУ

В случаях, когда бюджетное учреждение производит выплату, связанную с оказанием помощи на погребение семье умершего сотрудника, соответствующие бухгалтерские проводки должны быть сделаны по КВР 119. Данная выплата классифицируется как пособие и подпадает под действие бюджетного положения о таких пособиях. Учреждение должно обеспечить применение соответствующего КОСГУ в бухгалтерском учете, в частности, для социальных выплат такого рода.

Согласно правилам, выплата вдове умершего должна быть оформлена с тщательным учетом надлежащей документации, включая все необходимые квитанции и подтверждения расходов на похороны. Бухгалтерский учет должен отражать правильную классификацию этих расходов. Учреждению необходимо отразить эти выплаты в бухгалтерском учете по соответствующим бюджетным кодам.

Что касается бухгалтерских проводок, то учреждение должно правильно распределить средства на нужный счет, следуя стандартам, установленным для компенсации в данных обстоятельствах. Необходимо внести соответствующие изменения в учетные записи, обеспечив соответствие всех проводок нормативным актам, регулирующим выдачу пособий семьям умерших сотрудников.

Кроме того, если учреждение получает заявление от супруги умершего, эти выплаты должны быть оформлены с правильной документацией в соответствии с инструкциями по оказанию помощи на погребение. В бухгалтерском учете необходимо отразить выплату средств, а также представить все подтверждающие документы, чтобы убедиться, что выплата соответствует правилам предоставления бюджетных компенсаций.

Как отразить пособие на погребение в бухгалтерском учете

В случае смерти сотрудника в бухгалтерском учете необходимо правильно отразить выплату «Пособия на погребение». Для этого необходима специальная бухгалтерская проводка. Выплата должна быть отражена по соответствующему бюджетному коду, что обеспечит правильное отражение в финансовой отчетности. Выплата производится членам семьи работника или уполномоченным представителям, например жене или несовершеннолетнему ребенку, которые являются получателями.

Бухгалтерская проводка должна быть сделана с использованием счета 119 для выплат. В проводке также должны быть указаны имя заявителя, сумма и подробности выплаты. Если бенефициаром является несовершеннолетний, необходима дополнительная документация, подтверждающая законные полномочия представителя на получение выплаты от его имени.

Расходы на похоронную помощь должны быть отражены в бюджетных документах, при этом не должно быть ошибок в расчете или отражении выплаченной суммы. Очень важно, чтобы эти операции были без ошибок отражены в бухгалтерском журнале. В записях должно быть четко указано назначение платежа и получатель, чтобы избежать расхождений.

В случае обнаружения ошибок в учете их необходимо оперативно исправить, чтобы избежать неточностей в будущих финансовых отчетах. Это включает в себя исправление любых просчетов в суммах платежей или неправильных записей информации о получателе. Кроме того, убедитесь, что подтверждающие документы, такие как запрос или форма требования, представлены и сохранены для целей аудита.