Чтобы инициировать возврат средств в случае ошибочно проведенного платежа, отправитель должен подать письменный запрос в банк, осуществивший перевод. Запрос должен содержать полную информацию о первоначальной операции, ссылку на оригинал инструкции, а также конкретные основания для требования возмещения — например, неверный получатель или переплата НДС.

Такое требование обрабатывается банковским учреждением на этапе проверки входящих потоков средств и требует подтверждения от первоначального получателя. Без документально подтвержденного согласия получателя у банка нет законных оснований для возврата перечисленной суммы. Отправитель также может сослаться на пункт 7941 договора, если такой пункт регулирует ошибки при распределении средств.

В большинстве случаев для начала процедуры достаточно правильно оформленного письма, подписанного уполномоченным лицом, со ссылкой на соответствующую транзакцию. Подтверждение получателя может быть представлено в виде отдельного письма или в качестве приложения к запросу отправителя. Если платеж был осуществлен по договору, вместе с заявлением о возврате средств следует предоставить копию этого договора и условия платежа.

Необходимо проверить, включала ли полученная сумма НДС и была ли выставлена налоговая накладная. Если да, получатель также должен исправить проводки налогового учета до сторнирования перевода. Все операции, связанные с ошибочно полученными средствами, должны быть зарегистрированы в системе банка, включая обоснование и отслеживание по номеру операции.

Что представляет собой платежная инструкция

Платежная инструкция — это официальный документ, предоставляемый в банк для инициирования перевода денежных средств. Она служит основой для обработки финансовых операций, в том числе возмещения в связи с ошибочными переводами, налоговыми корректировками или расхождениями в счетах.

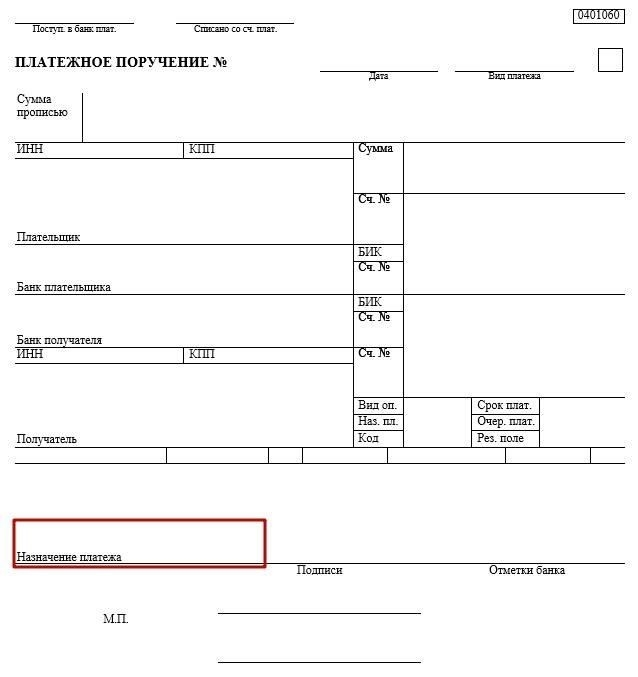

При издании такого распоряжения в контексте ошибочного перевода очень важно правильно заполнить поле «Назначение платежа». Для проводок, связанных с возвратом средств, формулировка должна четко отражать характер операции. Распространенной и подходящей фразой является: «Возмещение на основании платежной инструкции 7941 от [дата], с НДС». Такая формулировка подтверждает правовую основу операции и помогает избежать налоговых споров.

Если средства относятся к предыдущей переплате или если речь идет о НДС, отправитель должен заранее уведомить об этом получателя — лучше всего в официальном письме с указанием причины, суммы и юридического обоснования. Это уведомление должно быть сохранено для целей налоговой отчетности и аудита.

Чтобы избежать задержек в обработке, инструкция должна исключать ошибки в ключевых разделах, особенно в банковских реквизитах и полях, связанных с налогообложением. Ошибки в данных о счете или налоговом идентификаторе получателя могут привести к отказу в проведении платежа или неправильному распределению средств. Банки обычно обрабатывают такие документы в течение одного-двух рабочих дней, но сроки могут варьироваться в зависимости от внутренних процедур проверки.

Со стороны отправителя рекомендуется согласовать с финансовым отделом проверку документа перед отправкой. Если требуются исправления, необходимо незамедлительно выпустить пересмотренный вариант со ссылкой на исходную инструкцию и четким указанием, что он заменяет предыдущий документ, представленный по ошибке.

Возврат на основании платежной инструкции

Инициирование сторнирования на основании платежной инструкции требует четкой ссылки на исходный документ, в частности на его содержание, структуру и заявленное назначение. В случаях ошибочных или чрезмерных переводов основное обоснование заключается в форме и формулировке, использованной в поле «назначение платежа».

- Убедитесь, что инструкция содержит точные реквизиты: наименования плательщика и получателя, номера счетов, ссылку на контракт (если применимо) и полное описание причины, включая налоговые показатели (например, НДС, налог на прибыль).

- Если денежный перевод был сделан по ошибке, из-за дублирования или отправлен в избытке, необходимо сохранить и представить в банк документы, подтверждающие ошибку. Типичные причины — ошибки внутреннего учета, неправильные суммы или неверное толкование условий договора.

- Банк может потребовать совместно подписанное письмо от обеих сторон — плательщика и получателя — подтверждающее согласие на возврат ошибочно перечисленных средств.

- Сторно, оформленные под контролем налогового органа, должны отражать это в строке обозначения инструкции с указанием соответствующего нормативного акта или статьи, обосновывающей корректировку.

Возврат денежных средств может быть осуществлен только после получения согласия получающей стороны, если иное не установлено законом или решением суда. Формулировка инструкции должна четко отражать причину возврата: например, «Возврат средств в связи с ошибочным двойным переводом по договору от…» или «Исправление излишне уплаченных средств по договору …».

Все действия должны быть отражены в учетных системах обеих компаний для обеспечения соответствия нормативным требованиям и прозрачности финансовой отчетности. Обоснование возврата, указанное в платежном поручении, должно соответствовать внутренней финансовой документации и, если применимо, первоначальным условиям договора.

Особенности заполнения платежного поручения на возврат излишне уплаченных сумм

При подготовке платежного поручения на возврат излишне уплаченных средств обязательным является точное заполнение полей документа. Платежное поручение представляет собой официальную бухгалтерскую запись, отражающую движение денежных средств, поэтому правильность его заполнения напрямую влияет на ведение бухгалтерского учета и управление денежными потоками.

Ключевой особенностью является правильное указание назначения платежа. В поле «назначение платежа» должна быть четко указана причина возврата, уточнено, что сумма относится к переплате или ошибочному переводу денежных средств. Это исключает двусмысленность при банковской обработке и в бухгалтерских записях.

В соответствии с порядком ведения бухгалтерского учета, уведомление о возврате должно быть приложено к платежному поручению или на него должна быть сделана ссылка. В документе должны быть указаны все связанные с этим налоговые последствия, такие как НДС (VAT), если применимо, и подтверждено соблюдение фискальных правил в отношении ранее перечисленных платежей.

Порядок заполнения должен соответствовать установленным нормам, включая точную сумму ранее ошибочно зачисленных денежных средств и реквизиты получателя. От полноты и правильности данных платежного поручения зависят действия бухгалтера по отражению этой операции в бухгалтерском учете.

Внимание к реквизитам платежного поручения обеспечивает прозрачность учета возвращенных денежных средств и предотвращает возможные расхождения в финансовой отчетности. Правильное оформление документа в соответствии с его назначением способствует оперативному принятию и обработке банковскими учреждениями.

Бухгалтерская и налоговая отчетность

Отражайте в учете операции по возврату денежных средств строго в соответствии с формулировкой платежного поручения и назначением средств в поле 104. В бухгалтерском учете должны быть отражены точные суммы, возвращенные покупателю, во избежание расхождений.

- Используйте счет 7941 для регистрации ошибочно уплаченных или переплаченных сумм, обеспечивая четкое отделение от обычных счетов доходов.

- Применяйте правила налогового учета, актуальные на этапе возврата средств через банк, обращая внимание на дни, отсчитываемые от даты платежа, для составления правильной отчетности.

- Уточните в бухгалтерских документах конкретную формулировку операции возврата, чтобы привести ее в соответствие с ожиданиями налоговых органов и избежать неправильного толкования.

- Точно отражайте суммы возврата в бухгалтерском учете, отделяя их от других денежных потоков, связанных с продажами или покупками.

Налоговые записи должны соответствовать суммам и срокам, указанным в платежных инструкциях, с выделением любых особенностей, связанных с переплатами или ошибочными переводами. Правильно составленные описания платежных поручений обеспечивают своевременное отражение и правильное распределение как в бухгалтерском, так и в налоговом учете.

Порядок действий со стороны получателя денег

Получатель обязан своевременно проверять сумму и назначение поступивших средств. В случае выявления ошибочно зачисленных сумм необходимо немедленно уведомить об этом отправителя с указанием расхождения в назначении платежа.

Бухгалтерские проводки должны быть скорректированы в соответствии со сроками обнаружения ошибки. Получатель должен провести бухгалтерские проводки, отражающие исправление, в течение трех рабочих дней с момента обнаружения ошибки, обеспечив при этом надлежащее ведение налогового учета, в частности, в части НДС.

Получив запрос на возврат, получатель инициирует финансовую операцию по переводу выявленных излишних сумм обратно плательщику. Перевод должен содержать четкую формулировку в поле назначения платежа со ссылкой на первоначальное соглашение и характер исправления.

Очень важно документировать все этапы процесса транзакции, включая даты получения, выявления ошибки и выполнения операций возврата. Такая документация обеспечивает аудиторский контроль и обосновывает корректировки как в бухгалтерском, так и в налоговом учете.

Особое внимание следует уделить соответствию между условиями договора и фактическим движением денежных средств. Во избежание споров и налоговых санкций получатель должен выполнить эти действия в соответствии с установленными нормативными актами сроками, как правило, в течение десяти календарных дней.

Уведомление банка об ошибочном поступлении денежных средств

При обнаружении ошибочно полученных денежных средств немедленно уведомите банк, указав основание и детали операции. В уведомлении должно быть указано назначение платежа с точным указанием ошибки в переведенной сумме или назначении в соответствии с соглашением между сторонами.

Согласно условиям договора и действующим нормам, получатель обязан незамедлительно проинформировать финансовое учреждение о случившемся, чтобы инициировать корректирующие действия. Это включает в себя предоставление банку исходных данных платежа, таких как информация об отправителе, ошибочно зачисленная сумма и точная причина расхождения.

Проведите тщательную проверку бухгалтерских и налоговых документов на предмет точного отражения ошибочного поступления, особенно если средства включают НДС или другие налоговые компоненты. Надлежащее документирование способствует последующей выверке и обеспечивает соблюдение стандартов финансовой отчетности.

Банковские процедуры требуют четких инструкций от владельца счета для обработки сторнирования или корректировки переведенных средств. В уведомлении должна быть указана желаемая операция со ссылкой на договор или сделку, которая привела к ошибочному зачислению средств.

Оперативная связь с банком способствует исправлению ошибки в платежной системе и предотвращает дальнейшие осложнения на финансовых счетах обеих заинтересованных сторон. Убедитесь, что вся переписка и подтверждение предпринятых действий заархивированы для будущих справок и целей аудита.

Назначение платежа в случае ошибочного перевода суммы по договору

Назначение платежа должно четко указывать на характер операции, связанной с ошибочным переводом. Используйте формулировку: «Возврат ошибочно перечисленных денежных средств по договору [номер договора]». Такая точная формулировка способствует правильному бухгалтерскому и налоговому учету подобных операций.

Уведомление банка о получении таких сумм служит подтверждением ошибочного поступления. Получатель должен выдать официальное письмо-уведомление, подтверждающее наличие излишних средств, полученных по договору.

Согласно положению 7941, поле назначения платежа должно содержать подробное описание, отражающее переплаченную сумму и факт ошибочного перевода. Это позволяет избежать неправильного толкования при проведении банковских операций и ведении бухгалтерского учета.

Правильное заполнение описания платежа обеспечивает точное отражение операции возврата в бухгалтерском учете получателя, отделяя ее от обычных платежей по договору. Это очень важно как для внутреннего контроля, так и для налоговой отчетности.

Получатель должен проверить сумму и письменно подтвердить ее ошибочность. Такое подтверждение является основой для последующих действий по возврату и правильного ведения бухгалтерского учета средств.

Неуказание назначения платежа с точной формулировкой усложняет отслеживание ошибочно уплаченных сумм и может привести к спорам о законности возвращенных средств.

Бухгалтерский и налоговый учет операций по возврату денежных средств

Точный учет платежей обязателен на этапе возврата ошибочно или излишне перечисленных средств. В поле назначения платежа в платежном поручении должно быть четко указано основание возврата, со ссылкой на первоначальный договор и указанием того, относятся ли деньги к излишне уплаченным или ошибочным суммам.

Существует обязанность уведомить банк и получателя о возврате в установленные законом сроки, обычно не превышающие 30 календарных дней с момента обнаружения ошибки. Надлежащая документация в системе бухгалтерского учета должна отражать это уведомление и движение денег.

Налоговый учет требует, чтобы суммы, относящиеся к переплаченному НДС или другим налогам, отражались в бухгалтерском учете точно в соответствии с назначением платежного поручения, не допуская смешения с обычными поступлениями. Обязательно нужно оформить возврат денег на основании первоначального платежа, подтвердив связь с договором и причину возврата.

На этапе возврата получатель должен убедиться, что возвращенные средства исключены из признания выручки во избежание налоговых расхождений. Подтверждение банка о выполнении операции служит официальным доказательством операции возврата.

Бухгалтерские проводки должны определять возврат как операцию, сторнирующую первоначально зачисленную сумму, с учетом точной цели движения денег и во избежание неправильной классификации. Обозначение в платежном поручении играет ключевую роль в правильном отражении этих операций как в бухгалтерских регистрах, так и в налоговой отчетности.

Как оформить возврат денежных средств

Уведомить получающую сторону о решении аннулировать платеж не позднее пяти рабочих дней с даты совершения сделки. Бухгалтерия покупателя готовит письменное уведомление с указанием назначения, суммы, даты перевода и справочного номера 7941.

В соответствии с налоговым законодательством, включая НДС и другие ранее уплаченные суммы, отправитель инициирует корректирующие действия, направив в банк официальное письмо. В этом документе должна быть подробно описана причина, указаны идентификаторы платежа и счет, на который должны быть возвращены деньги.

Финансовое учреждение обрабатывает такие запросы только после проверки соблюдения внутренних процедур и подтверждения легитимности происхождения средств. Стандартный срок обработки запроса в банке составляет до пяти рабочих дней.

Путь возврата средств должен быть отражен в бухгалтерских проводках как отправителя, так и получателя, в соответствии с действующими правилами бухгалтерского учета. В случаях, связанных с переплатой налогов, инициатором возврата выступает налоговый орган, который должен действовать в соответствии с установленными сроками, часто в течение 10 календарных дней.

Убедитесь, что каждый этап действий по возмещению соответствует установленному порядку и правильно отражается в финансовых отчетах. Пропуск какого-либо этапа, особенно письменного подтверждения в письме, может задержать возврат перечисленных сумм.

Как правильно уведомить банк об инциденте

Отправьте официальное письмо в банк сразу после выявления ошибочного перевода. В теме письма четко укажите номер документа (например, «По поводу транзакции 7941») и укажите точную сумму и дату.

В тексте уведомления укажите ссылку на платеж, укажите назначение, указанное в первоначальном платеже, и поясните, что переведенные средства были отправлены не тому получателю. Используйте точные формулировки, чтобы объяснить причину и попросить банк принять меры по исправлению ситуации.

Приложите копию платежного документа и выделите ошибочное обозначение операции. Четко определите пройденные этапы и укажите свою текущую позицию по данному вопросу. Убедитесь, что покупатель или уполномоченный представитель подписал письмо.

Запросите письменное подтверждение действий банка в связи с возникшей ситуацией. Ведите внутренний учет всей корреспонденции и полученных ответов. Укажите, предназначено ли данное уведомление для инициирования внутренних процедур сторнирования или служит в качестве записи для целей бухгалтерского учета.

Используйте нейтральные, объективные формулировки и избегайте спекулятивных фраз. Цель — проинформировать банк без двусмысленности и заложить четкую основу для корректировки переведенной суммы.

Возврат денег по договору

Начните с проверки пунктов договора, касающихся денежных обязательств и условий возврата. Если покупатель перевел средства излишне или по ошибке, инициируйте исправление на основании документально подтвержденных оснований.

Отправьте контрагенту официальное уведомление о выявленной проблеме со ссылкой на первоначальную платежную инструкцию и основание для исправления. В этом сообщении должны быть четко указаны причина, конкретная сумма, а также сведения о плательщике и получателе.

При заполнении нового платежного поручения используйте точную формулировку в поле назначения платежа. Рекомендуемая формулировка должна относиться к переплате или расторжению контракта и включать соответствующий номер и дату контракта. Например: «Возврат излишней оплаты по договору 123 от 01.03.2026».

В бухгалтерском учете (бухучете) документально оформите операцию по субсчету для расчетов с покупателями или поставщиками. Запись должна отражать выбытие средств как уменьшение ранее полученных доходов или обязательств, в зависимости от характера первоначальной операции.

Все вовлеченные стороны должны быть надлежащим образом проинформированы о шагах операции. Убедитесь, что внутренние записи соответствуют данным банка, чтобы обеспечить последовательное отслеживание денежных средств и юридическую чистоту.

Проверьте правильность банковских реквизитов до отправки средств, чтобы избежать повторных исправлений. Ответственность за правильную идентификацию получателя и описание цели в бланке перевода лежит на инициаторе возврата.

Такая последовательность действий гарантирует правильное оформление движения денег, основанное на действительной документации и взаимном согласии. Неправильное или несвоевременное оформление может осложнить будущие претензии и налоговый учет.