При заключении мирового соглашения в рамках процедуры банкротства или иных процедур несостоятельности требуется тщательное внимание к правильному отражению обязательств и активов в бухгалтерском учете. Если речь идет о хозяйствующем субъекте, управление такими процессами должно отражать нюансы как юридических, так и финансовых последствий. Правильное документирование этих событий необходимо для того, чтобы все действия соответствовали действующему законодательству и точно отражали финансовое положение организации.

В случае юридического соглашения ответственность за отражение его условий возлагается на бухгалтерию. Это включает в себя оценку любого потенциального влияния на финансовую отчетность субъекта, особенно в отношении непогашенных долгов, условных обязательств и реструктуризации обязательств. В зависимости от характера соглашения может потребоваться корректировка определенных расходов или доходов с приведением их в соответствие с правилами налогового учета для отражения урегулирования.

Организации, осуществляющие деятельность в рамках процедуры банкротства или аналогичной финансовой реструктуризации, часто сталкиваются со сложными ситуациями, когда урегулирование обязательств может привести к аннулированию или изменению задолженности. В таких случаях надлежащий подход к учету включает в себя обеспечение того, чтобы условия урегулирования были включены в финансовые отчеты и не содержали противоречивых данных. Субъект также должен обеспечить раскрытие необходимой информации в соответствии с применимой нормативно-правовой базой.

Очень важно различать влияние расчетов на текущие и долгосрочные обязательства, поскольку это влияет как на показатели ликвидности, так и на показатели платежеспособности компании. Конкретное признание и классификация таких операций должны соответствовать как операционным целям компании, так и нормативным требованиям. Порядок учета в таких случаях зависит от того, связано ли урегулирование с уменьшением, аннулированием или реструктуризацией долговых обязательств компании.

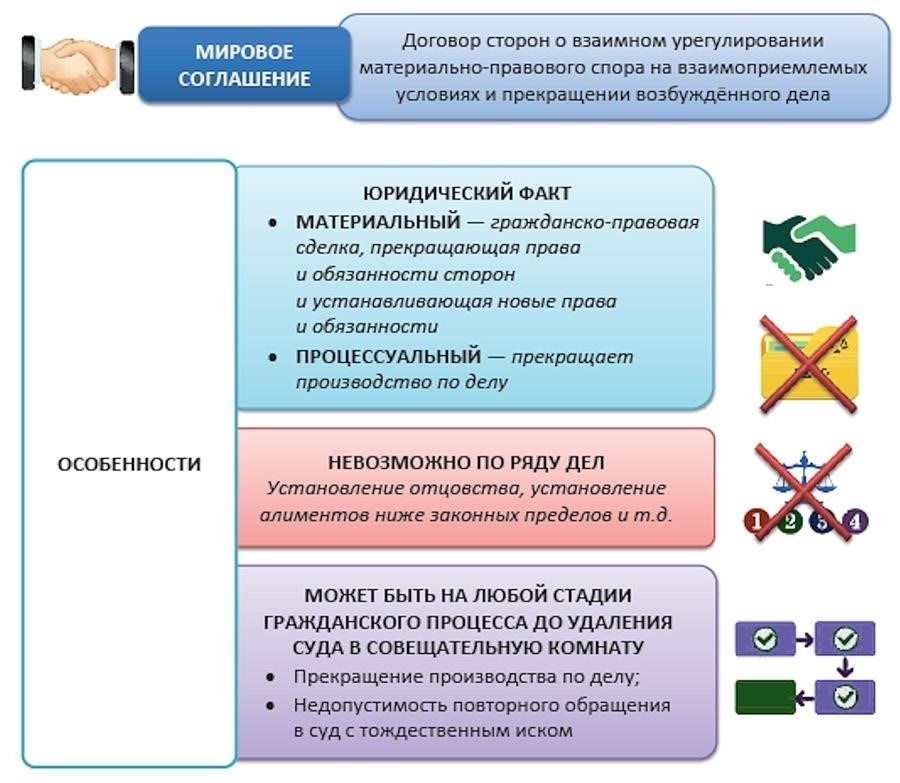

Понимание роли мировых соглашений в процедурах банкротства

В рамках процедур банкротства мировое соглашение является важным инструментом урегулирования споров между сторонами. Когда субъект вступает в процедуру банкротства, заключение таких соглашений может существенно повлиять на финансовое управление предприятием. Оно помогает сторонам избежать затяжных судебных тяжб, предлагая альтернативу ликвидации или реструктуризации, и в то же время сохраняет экономическую стабильность субъекта.

Ключевые аспекты процедуры банкротства

Заключение мирового соглашения в ходе процедуры банкротства позволяет структурированно урегулировать ситуацию, когда кредиторы и должники достигают взаимосогласованных условий. Этот процесс имеет решающее значение, когда финансовые обязательства субъекта не могут быть выполнены с помощью обычных способов погашения. Выбирая мировое соглашение, субъект может потенциально уменьшить дальнейший ущерб для своей деятельности и ограничить обязательства.

Бухгалтерские последствия мирового соглашения при банкротстве

С точки зрения бухгалтерского учета заключение такого соглашения имеет ряд последствий. Отражение мирового соглашения в финансовой отчетности субъекта должно точно отражать экономические последствия. Основные моменты, которые необходимо учитывать, включают корректировки оценки активов, уменьшение обязательств и возможные списания. Эти корректировки производятся в соответствии с принципами надлежащего учета при банкротстве, обеспечивая обновление учетных данных организации в соответствии с согласованными условиями урегулирования.

Таким образом, мировые соглашения играют ключевую роль в управлении банкротством субъекта, способствуя более контролируемому и менее разрушительному процессу урегулирования. Интегрируя эти соглашения в практику финансового управления, организация может лучше ориентироваться в проблемах несостоятельности, соблюдая при этом нормативные и бухгалтерские стандарты.

Основные аспекты бухгалтерского учета при заключении мирового соглашения

Один из основных вопросов, который необходимо решить при заключении мирового соглашения, — это порядок отражения финансовых последствий на счетах соответствующих организаций. Это включает признание как текущего, так и долгосрочного влияния урегулирования на экономическую деятельность субъекта. Признание обязательств, учет прибылей и убытков, а также возможность корректировки балансовой стоимости определенных активов должны быть тщательно проработаны в рамках системы бухгалтерского учета.

Учет обязательств и активов

При заключении мирового соглашения субъект должен правильно оценить объем своих обязательств по условиям соглашения. Это может включать будущие платежи, отказ от долговых обязательств или изменение условий существующих обязательств. Учет таких операций требует точной оценки потенциальных денежных потоков и любых изменений в оценке активов, участвующих в урегулировании. Согласованные условия урегулирования должны определять реклассификацию и оценку финансовых инструментов в соответствии с принятой практикой бухгалтерского учета.

Влияние на финансовую отчетность

Заключение такого мирового соглашения может иметь прямые последствия для финансовой отчетности. Может потребоваться внесение корректировок в отчет о прибылях и убытках, а также в балансовый отчет. Например, ликвидация или изменение обязательств может привести к прибыли, в то время как увеличение обязательств может повлечь за собой дополнительные расходы. Конкретный порядок отражения зависит от того, является ли урегулирование частью текущей деятельности субъекта или же оно связано с ситуацией банкротства или процессом реструктуризации, для которых существуют свои особые стандарты отчетности.

Признание обязательств и активов в процессе урегулирования

При заключении мирового соглашения очень важно точно отразить обязательства и активы. Это особенно актуально для хозяйственных операций с участием экономических субъектов, когда реализация обязательств или требований должна соответствовать конкретным условиям, изложенным в мировом соглашении.

Признание обязательств

В случаях, когда экономический субъект заключает соглашение об урегулировании непогашенных обязательств, признание обязательств зависит от следующего:

- Характер обязательства: Берет ли организация на себя прямую финансовую ответственность или же ее берет на себя третья сторона от ее имени.

- Сроки: Обязательства следует признавать, как только урегулирование становится осуществимым, т. е. когда условия окончательно определены и имеют юридическую силу.

- Корректировки балансовой стоимости: Если урегулирование предполагает уменьшение или изменение первоначального обязательства, необходимо произвести корректировки для отражения новых согласованных условий.

- Соображения, связанные с банкротством: В случае проведения процедуры банкротства обязательства могут быть скорректированы на основании утвержденного плана урегулирования.

Признание активов

Одновременно с этим необходимо тщательно учитывать активы, возникающие в результате мировых соглашений. К специфическим характеристикам таких активов относятся:

- Передача прав: Активы следует признавать, когда расчеты предполагают полную или частичную передачу прав или имущества организации.

- Реализация требований: Если урегулирование связано с реализацией требований, они должны быть отражены как дебиторская задолженность или другие виды активов в зависимости от их характера.

- Экономическая сущность: Экономическое содержание соглашения определяет, получает ли организация новые ресурсы или просто корректирует существующие.

- Влияние расчетов: Любые изменения в финансовом положении организации, такие как преобразование обязательств в капитал, должны быть оценены и отражены соответствующим образом.

В рамках хозяйственных операций правильное отражение в учете является залогом того, что финансовая отчетность отражает истинное финансовое положение организации после завершения урегулирования.

Влияние мировых соглашений на финансовую отчетность

При заключении мирового соглашения по банкротству или другим спорам экономическому субъекту крайне важно оценить его влияние на финансовую отчетность. Необходимо обеспечить надлежащее признание и оценку в соответствии с процедурами бухгалтерского учета. В этом контексте организация должна учитывать любые погашенные или уменьшенные обязательства, а также любые дополнительные обязательства, которые могут возникнуть в связи с условиями урегулирования.

В случае заключения мирового соглашения порядок учета зависит от характера соглашения. Если компания уменьшает свои обязательства путем переговоров или другими способами, то это влияние обычно отражается в отчете о прибылях и убытках как прибыль, а в балансе производятся корректировки для отражения обновленного финансового положения.

Кроме того, урегулирование может включать в себя передачу активов, которые должны быть надлежащим образом отражены в соответствии с условиями урегулирования. Реализация этих активов может оказать непосредственное влияние на отчет о движении денежных средств и другие финансовые показатели. Поэтому важно обеспечить раскрытие всей соответствующей информации для поддержания прозрачности для заинтересованных сторон и соблюдения требований к отчетности.

Компании также должны быть осведомлены о нормативно-правовой базе, в которой происходит урегулирование, поскольку в разных юрисдикциях могут существовать различные требования к тому, как такие урегулирования должны отражаться в финансовой отчетности. В делах о банкротстве урегулирование может привести к существенным изменениям как в финансовом положении, так и в деятельности субъекта. Поэтому своевременное внесение корректировок в бухгалтерскую отчетность, включая отражение реструктурированной задолженности или пересмотренных обязательств, имеет большое значение для составления точной финансовой отчетности.

Учет реструктуризации долга в рамках мировых соглашений

Реструктуризация долга в рамках мирового соглашения предполагает особый порядок учета для правильного отражения в финансовой отчетности. При достижении таких договоренностей необходимо оценить их влияние как на активы, так и на обязательства экономического субъекта, обеспечив соблюдение применимых стандартов и законодательства.

Основные аспекты учета реструктуризации задолженности

В случаях, когда реструктуризация долга является частью мирового соглашения, в учете необходимо отразить изменения условий обязательства. Если кредитор соглашается уменьшить сумму долга или продлить сроки выплаты, экономический субъект должен отразить эти изменения в своей финансовой отчетности. Любое прощение долга или значительное изменение условий погашения считается реструктуризацией и должно отражаться в учете соответствующим образом. Корректировки производятся путем переоценки долга с учетом новых условий, и все возникающие в результате этого прибыли или убытки должны признаваться немедленно.

Подход к учету дебиторов и кредиторов

Для должника списание или изменение долга отражается как доход в виде прибыли от реструктуризации долга. Этот доход признается, как только условия соглашения о реструктуризации будут окончательно утверждены. Кредиторы, напротив, должны скорректировать свои балансы с учетом условий реструктуризации, включая убытки от обесценения, если они ожидают получить меньше первоначально согласованной суммы. Постоянная оценка финансовой стабильности обеих сторон имеет решающее значение, особенно в случаях, когда реструктуризация происходит в рамках банкротства или других финансовых кризисов.

Практические рекомендации по внедрению практики бухгалтерского учета в рамках мирового соглашения

Чтобы обеспечить правильное управление финансами в рамках процесса урегулирования, примите во внимание следующие практические рекомендации: