Чтобы снизить бремя ипотеки в Сбербанке, важно изучить варианты досрочного погашения кредита. Одним из самых простых способов является внесение дополнительных платежей в счет погашения основного долга. Таким образом, вы сможете быстрее снизить общую сумму долга, что со временем приведет к уменьшению процентных расходов.

По возможности делайте дополнительные платежи по ипотеке. Будь то единовременные платежи или более мелкие, этот метод может значительно сократить срок кредита и помочь вам избавиться от долга более эффективно. Регулярные дополнительные платежи или более крупные взносы в счет погашения основного долга помогают снизить общую процентную нагрузку.

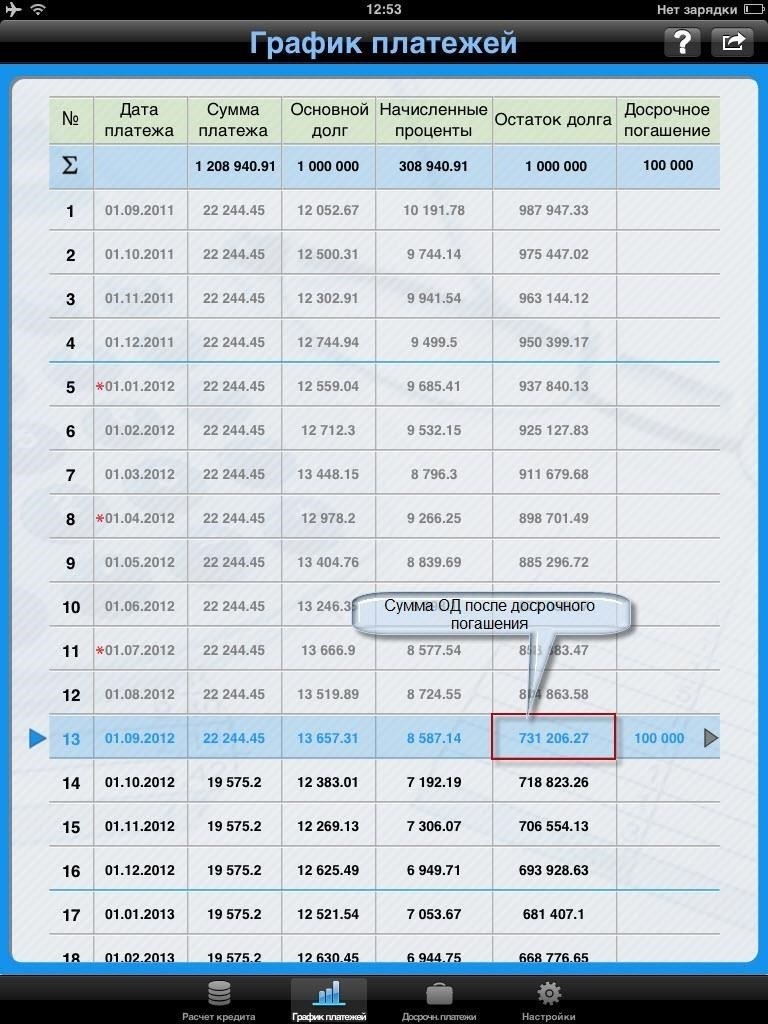

Если вы стремитесь к полному погашению кредита, ознакомьтесь с графиком погашения. Прежде чем принимать решение, обязательно уточните в Сбербанке возможные штрафы и комиссии, связанные с досрочным погашением. В некоторых кредитных договорах могут быть ограничения по срокам и способам внесения дополнительных платежей без взимания дополнительных комиссий.

Сокращение ежемесячных платежей за счет досрочного погашения не только сокращает срок кредита, но и повышает общую финансовую стабильность. Если вы рассматриваете возможность досрочного закрытия кредита, не забудьте оценить свои возможности по внесению более крупных платежей без риска для своей финансовой безопасности. Проанализируйте свой текущий бюджет, чтобы определить, сколько дополнительных платежей вы можете с комфортом внести без ущерба для других сфер вашей финансовой деятельности.

И наконец, обязательно обратитесь за советом к специалисту, если вы не уверены в том, что досрочное погашение кредита повлияет на ваши долгосрочные финансовые цели. Консультация с представителем банка или финансовым консультантом может прояснить все риски и выгоды, связанные с досрочным погашением долга.

Понимание процесса досрочного погашения в Сбербанке

Чтобы снизить финансовое бремя ежемесячных платежей, рассмотрите возможность досрочного погашения задолженности в Сбербанке. Процесс несложен, но важно понимать конкретные условия и шаги, связанные с полным или частичным погашением. Если вы решите заплатить больше обычной суммы, банк может направить излишек платежа на уменьшение остатка основного долга, что позволит снизить общую сумму выплачиваемых процентов. Это поможет вам завершить соглашение раньше и с меньшим финансовым напряжением.

При выборе досрочного погашения важно проверить, не предусмотрены ли в вашем кредитном договоре какие-либо дополнительные комиссии или штрафы. В Сбербанке некоторые виды кредитов допускают досрочное погашение без негативных последствий, но другие могут включать комиссию за частичное погашение, особенно если кредит имеет дифференцированную структуру платежей. Размер комиссии зависит от остатка задолженности и конкретных условий договора.

Чтобы минимизировать штрафные санкции, убедитесь, что дополнительные платежи соответствуют условиям, оговоренным в кредитном договоре. При внесении единовременного платежа необходимо также уточнить в банке, будут ли дополнительные средства направлены непосредственно на уменьшение основной суммы долга. Имейте в виду, что при частичных выплатах могут начисляться проценты до полного погашения долга, и это зависит от того, структурирован ли кредит с равными или дифференцированными ежемесячными платежами.

Если вы собираетесь внести большой платеж для уменьшения долга, проверьте, не приведет ли это к перерасчету условий кредита. Сбербанк может предложить более выгодные условия погашения для клиентов, досрочно погашающих значительную часть долга, что в перспективе может снизить ваши ежемесячные обязательства. Рекомендуется напрямую проконсультироваться со службой поддержки Сбербанка, чтобы уточнить конкретные последствия досрочного погашения для вашего кредитного договора и избежать негативного влияния на ваше финансовое положение.

Как рассчитать оптимальную сумму для досрочного погашения кредита

Чтобы правильно определить сумму, которую необходимо внести в счет погашения кредита досрочно, рассмотрите следующие шаги, исходя из условий вашего кредитного договора. В Сбербанке, если у вас дифференцированный график кредитования, сумма каждого платежа будет зависеть от остатка основного долга. Это означает, что досрочные платежи позволят со временем снизить размер выплачиваемых процентов, но при этом крайне важно не переплачивать и не упустить возможности для более эффективного финансового планирования.

Пример расчетаДосрочно погасив 50 000 рублей, вы сможете сэкономить около 5 000 рублей на процентах. Данный расчет предполагает отсутствие штрафов за досрочное погашение и то, что ваши кредитные условия позволяют пересчитывать платежи.

4. Рассмотрите политику Сбербанка: Некоторые счета могут иметь ограничения по досрочному погашению, включая дополнительные комиссии или периоды ожидания. Обязательно ознакомьтесь с этими условиями, чтобы избежать неожиданностей при внесении крупного платежа.

5. Запросите перерасчет : После осуществления платежа подайте запрос на перерасчет графика погашения кредита. Это поможет вам увидеть, как скорректированный план погашения повлияет на будущие платежи и начисление процентов.

В заключение, рассчитайте сумму, исходя из имеющихся у вас средств, и убедитесь, что погашение кредита позволит оптимизировать условия кредитования. Избегайте переплат и всегда уточняйте в Сбербанке конкретные правила и необходимые действия по корректировке кредита.

Частота погашения: Выбор между ежемесячными и единовременными взносами

Для клиентов, пользующихся кредитными услугами Сбербанка, выбор между ежемесячными и единовременными взносами играет решающую роль в снижении общей долговой нагрузки и сокращении периода погашения. Каждый из вариантов имеет свои особенности в динамике кредитования.

Ежемесячные платежи: Регулярные взносы

При ежемесячных платежах структура погашения кредита обычно соответствует аннуитетной системе, когда равные части выплачиваются в течение фиксированного срока. Такой предсказуемый график облегчает составление бюджета для большинства заемщиков. Однако такой подход приводит к увеличению срока погашения по сравнению с единовременными платежами. Главное преимущество заключается в стабильном управлении денежными потоками.

Последовательность в планировании выплат

Не требуется немедленного внесения крупных сумм

Начисление процентов может происходить медленнее

Меньше влияния на ежемесячные финансы

Единовременные взносы: Ускорение сокращения кредита

- Единовременные платежи или единовременные взносы значительно уменьшают остаток основного долга, что, в свою очередь, снижает общую процентную нагрузку. Внесение более крупных взносов непосредственно на баланс кредита сокращает срок его погашения. Такие платежи можно осуществлять через систему онлайн-банкинга, что обеспечивает удобный и быстрый способ досрочного погашения ипотеки.

- Прямое уменьшение остатка по кредиту

- Меньше процентов, выплачиваемых в течение долгого времени

- Можно осуществить онлайн-перевод с личного счета

Быстрое уменьшение основной суммы долга

Однако важно отметить, что если установить негативную периодичность платежей, например, выбрать нерегулярные единовременные взносы без надлежащего планирования, это может привести к непредсказуемым результатам в процессе сокращения кредита.

- Для тех, у кого есть возможность вносить значительные платежи сразу, эта стратегия эффективна для снижения общей процентной нагрузки, но ежемесячные платежи остаются надежным вариантом для тех, кто имеет более жесткие финансовые ограничения. Для более динамичного управления финансами возможно сочетание обеих стратегий.

- Влияние досрочного закрытия на процентные ставки и общую стоимость кредита

- Досрочное погашение кредита в Сбербанке может существенно снизить как процентную ставку, так и общую стоимость кредита. Основная выгода заключается в снижении начисленных процентов, которые начисляются на непогашенный основной долг. Если вы внесете дополнительные платежи или погасите задолженность раньше запланированного срока, банк скорректирует проценты за оставшийся период, потенциально снизив общую сумму погашения. Однако следует учитывать, что разные типы кредитов, например дифференцированные или аннуитетные, могут иметь разный эффект от досрочного погашения.

- Положительные стороны досрочного закрытия кредита

Специальные условия для клиентов Сбербанка: Погашение без штрафов

Если вы хотите досрочно уменьшить остаток по кредиту, Сбербанк предлагает несколько условий досрочного погашения без дополнительных комиссий. Прежде всего, необходимо проверить, какой у вас кредит. По кредитам с фиксированной ставкой вы можете вносить дополнительные платежи без каких-либо штрафов. Однако при дифференцированном графике дополнительные платежи могут более эффективно снизить сумму основного долга, но при этом несколько увеличить общие расходы по процентам, если вы не будете осторожны.

Для этого подайте заявку через онлайн-систему Сбербанка или посетите отделение. Заявка будет обработана в течение нескольких рабочих дней. После подачи заявки вы получите подробные инструкции по проведению платежа, в том числе по его отнесению к основной сумме. Это очень важно, поскольку неправильные платежи могут повлиять на график погашения кредита.

Если у вас возникли вопросы об условиях погашения или сумме, которую вы можете выплатить без штрафов, свяжитесь с представителем вашего банка. Они помогут вам разобраться в этом процессе, в том числе определить конкретную сумму, которую необходимо перевести, чтобы избежать дополнительных комиссий. В большинстве случаев дополнительная комиссия не требуется, если платеж совершен правильно и в соответствии с установленными правилами.

Внося такие платежи, вы можете рассчитывать на заметную экономию на процентах в течение всего срока кредита. Однако помните, что внесение крупных платежей может изменить ваши будущие ежемесячные платежи. Обсудите варианты с консультантом Сбербанка, чтобы определить оптимальный подход в вашей ситуации.

И наконец, убедитесь, что вы следуете правильной процедуре. Неправильно направленные платежи могут стать дополнительным бременем для ваших финансов. Проконсультируйтесь со специалистами Сбербанка, если вы планируете внести такие изменения, чтобы избежать осложнений и получить максимальную выгоду от досрочного погашения.

Практические шаги по оформлению досрочного погашения через онлайн-платформу Сбербанка

Чтобы досрочно закрыть ипотеку через онлайн-платформу Сбербанка, выполните следующие действия:

Войдите в личный кабинет: Зайдите в свой профиль в Сбербанк онлайн, используя учетные данные.

Перейдите в раздел «Кредитные услуги»: В личном кабинете перейдите в раздел «Кредиты» и найдите информацию о вашем текущем ипотечном договоре.

Выберите вариант досрочного погашения: Выберите вариант досрочного или полного погашения. Вы сможете увидеть остаток и сумму, которую можно погасить.

Укажите сумму: Вы можете выбрать частичный или полный расчет, в зависимости от ваших финансовых возможностей. В случае полного расчета уточните точную сумму для закрытия кредита.

Изучите условия: Прежде чем подтвердить свое решение, убедитесь, что условия досрочного погашения, такие как дополнительные комиссии, ясны.

Подтвердите сделку: После того как вы проверили детали и согласились с условиями, подтвердите платеж, чтобы завершить процесс.

В ходе этого процесса вы можете столкнуться с потенциальными вопросами:

Возникнут ли у меня дополнительные расходы при досрочном погашении?