УПД: упрощение документооборота

Когда поставщик передаёт товар покупателю, на партию составляется накладная вместе со счётом-фактурой. Но вместо этих документов можно оформить один — универсальный передаточный документ (УПД). В статье рассказываем, как этот документ упрощает документооборот и что предпринимателям важно знать о нём.

Где можно использовать УПД

Универсальный передаточный документ применяется не только для товаров. Услуги, работы, передача имущественных прав по активам компании, посреднические операции, такие как передача груза по договору комиссии или агентскому договору, также можно осуществлять с помощью УПД.

Этот документ — многофункциональный инструмент для бизнеса. Он экономит время на подготовку документации. Используя один УПД для разных операций с контрагентами, легче вести бухгалтерский учёт и сдавать отчётность в налоговые органы.

УПД можно использовать вместо товарной накладной и акта выполненных работ независимо от того, сопровождаются ли они счётом-фактурой или нет.

УПД составляют на товары и услуги одновременно. Например, когда в одном документе необходимо указать сам товар, а также расходы на его доставку и отгрузку. Тогда универсальный документ объединяет товарную накладную и акт выполненных работ.

- Для алкогольной и спиртосодержащей продукции. По закону её можно перемещать только по товарно-транспортной накладной 1-Т.

- Когда продавец работает по предоплате.

УПД составляют только на услуги, которые уже оказаны на момент оформления документа.

УПД в различных налоговых режимах

УПД подходит для всех налоговых режимов.

На общей системе налогообложения (ОСН) он заменяет накладную и счёт-фактуру для товаров, акт и счёт-фактуру — для работ и услуг, учитывает налоговые расходы или доходы и НДС.

На специальных режимах — заменяет накладную или акт, так как счёт-фактуру не выставляют. Учитывает налоговые расходы или доходы.

УПД могут использовать компании всех организационно-правовых форм, включая индивидуальных предпринимателей. Важно выбрать шаблон документа, закрепить его в учётной политике и согласовать с контрагентами.

Электронный и бумажный УПД

УПД, будь то в бумажном или электронном формате, сокращает объём документации на предприятиях.

Если документ передаётся через систему электронного документооборота (ЭДО), его легко адаптировать под требования конкретного бизнеса или сделки. В этом случае УПД не нужно распечатывать.

Поставщик создаёт документ в одном экземпляре, заполняет свою часть УПД и отправляет его покупателю, подписав усиленной квалифицированной электронной подписью (УКЭП). Покупатель заполняет свою часть документа и тоже подписывает УКЭП.

Если компания продаёт прослеживаемый товар (ввезённый из стран Евразийского экономического союза — ЕАЭС), то, в соответствии с 371-ФЗ о внесении изменений в Налоговый кодекс РФ, УПД нужно оформлять только в электронном виде.

В остальных случаях предприниматели могут выбирать формат по своему усмотрению: электронный или бумажный. Бумажный документ распечатывают в двух экземплярах. Его можно составить самостоятельно или использовать типовой образец.

В учётной политике стоит предусмотреть оба варианта оформления УПД. Это позволит одному контрагенту отправить документ в системе, а другому — распечатать. Такой подход облегчит работу с различными партнёрами.

Как заполнить УПД

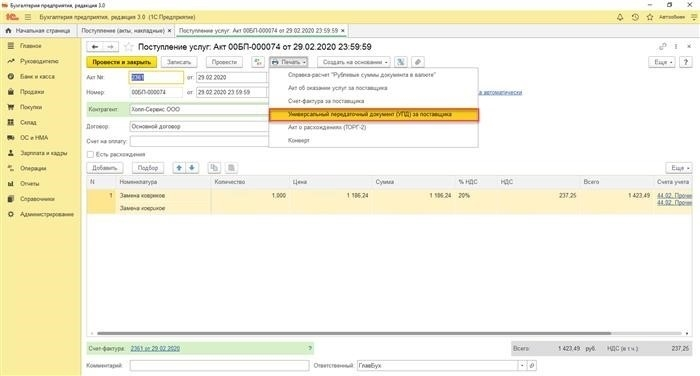

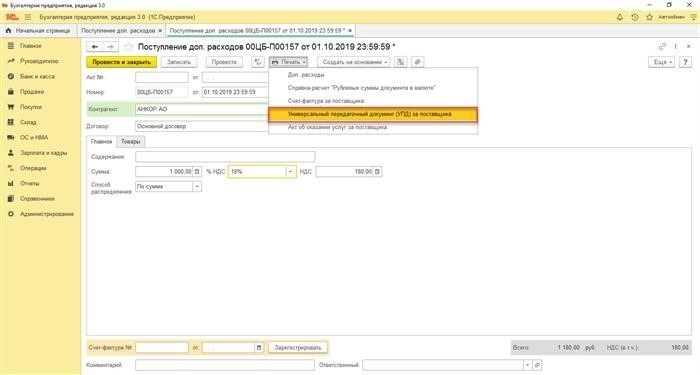

Рис. 3 Печать УПД из документа «Поступление (накладные, акты)» · Поступление дополнительных расходов

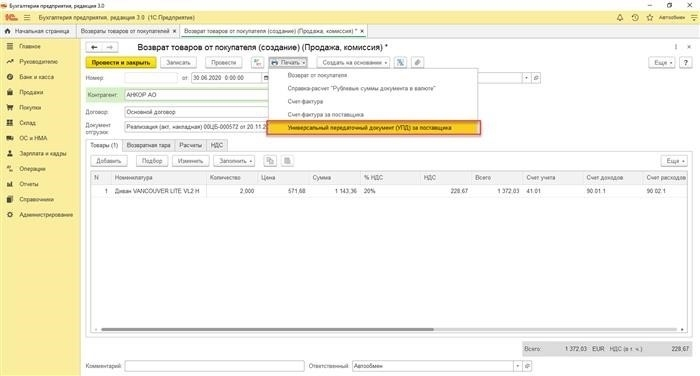

Рис. 3 Печать УПД из документа «Поступление (накладные, акты)» · Поступление дополнительных расходов  Рис. 4 Печать УПД из документа «Поступление доп. расходов» · Возврат товаров от покупателя

Рис. 4 Печать УПД из документа «Поступление доп. расходов» · Возврат товаров от покупателя

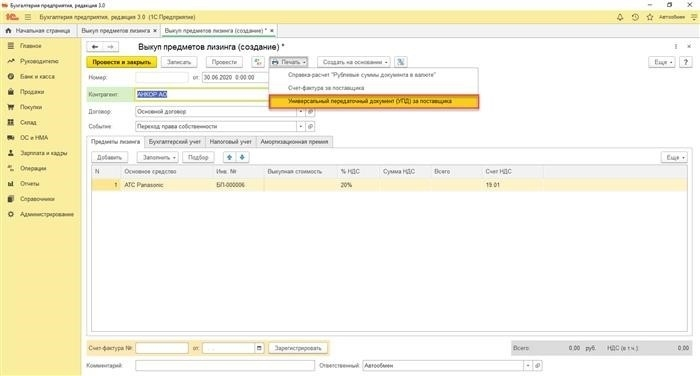

Рис. 5 Печать УПД из документа «Возврат товаров от покупателя» · Выкуп предметов лизинга

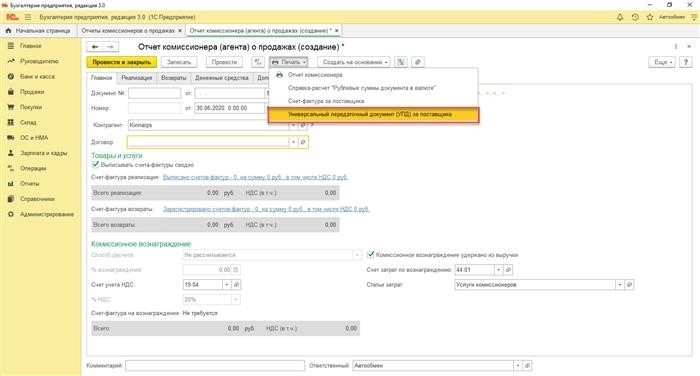

Рис. 6 Печать УПД из документа «Выкуп предметов лизинга» · Отчет комиссионера о продажах (на сумму вознаграждения комиссионера)

Рис. 7 Печать УПД из документа «Отчет комиссионера о продажах» · Поступление НМА

Рис. 8 Печать УПД из документа «Поступление НМА»

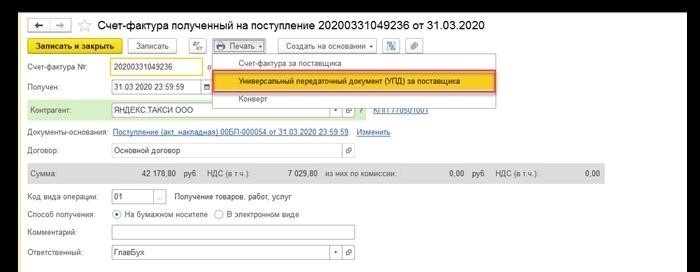

· Полученная счет-фактура

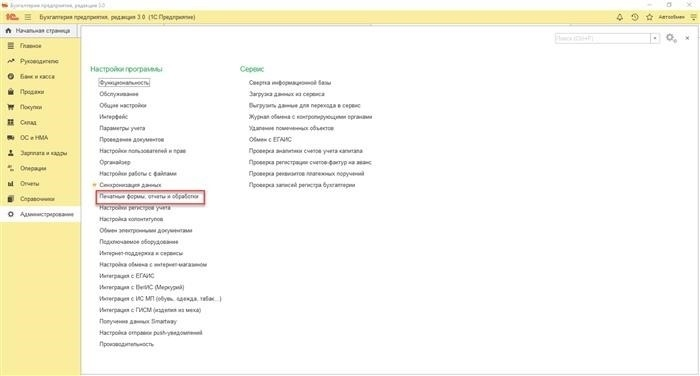

Рис. 9 Печать УПД из документа «Счет-фактура полученная». В печатной форме УПД фамилии, имена и отчества руководителя и главного бухгалтера контрагента необходимо ввести вручную. Для более старых версий конфигурации, чтобы избежать изменений в программе, можно подключить внешнюю печатную форму. Это выполняется через раздел «Администрирование → Печатные формы, отчеты и обработки».  Рис. 10 Путь к подключению внешней печатной формы в старых версиях решения 1С:Бухгалтерия предприятия.

Рис. 10 Путь к подключению внешней печатной формы в старых версиях решения 1С:Бухгалтерия предприятия.

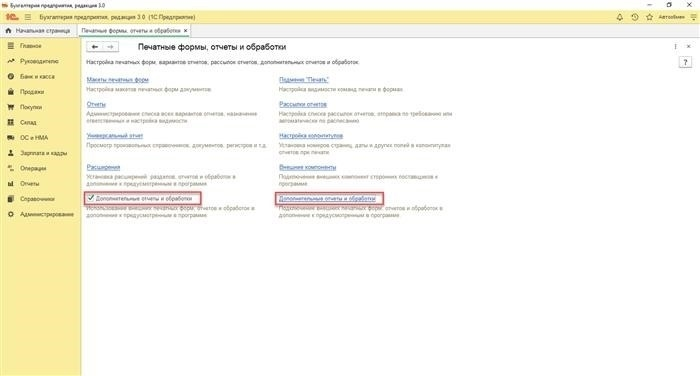

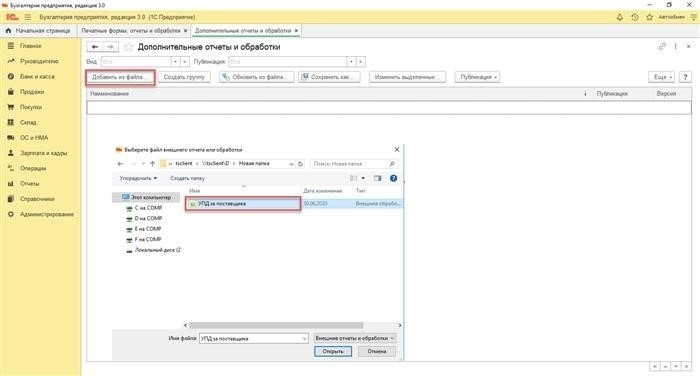

Отметьте галочку напротив «Дополнительные отчеты и обработки» и перейдите по одноименной ссылке справа.

Рис. 11 Как перейти в раздел «Дополнительные отчеты и обработки» в старых версиях программы 1С:Бухгалтерия предприятия.

Нажмите кнопку «Добавить из файла» и укажите файл.

Рис. 12 Добавление формы УПД из файла в старых версиях решения 1С:БУХ. В результате, мы получаем возможность подключить дополнительную печатную форму. Однако стоит учитывать, что функционал расширения может перестать работать при обновлении на более новые платформы из-за изменений в режиме «Свойства основной конфигурации», внесенных разработчиками. Новые версии программы позволяют упростить ведение документооборота. Вы можете сами выбрать, как использовать УПД в 1С 8. Специалист компании «Кодерлайн» Любовь Старыгина.

Универсальный передаточный документ создан на базе счёта-фактуры и включает 19 разделов для заполнения. В нём предусмотрены обязательные реквизиты:

- дата документа,

- данные о продавце и покупателе,

- наименование товара (услуги или работы),

- количество, цена и сумма товара (услуги или работы),

- должности, ФИО и подписи ответственных за сделку лиц,

- статус УПД.

Существуют разделы, которые могут не заполняться:

- А — порядковый номер,

- В — код по таблице. Указывается при наличии налоговых льгот на продукцию. Для товаров — код по ОКВЭД, для услуг — по ОКУН.

- (9) — данные о транспортировке и грузе; заполняется, когда груз доставляется транспортной компанией, с указанием данных транспортной накладной,

- (12) — дополнительные сведения об отгрузке, передаче,

- (17) — дополнительные сведения о приёмке; можно указать: «Претензий нет».

Типовой УПД содержит раздел «Идентификатор государственного контракта», который используется для сделок с государственными компаниями по оборонным заказам или проектам, финансируемым из федерального бюджета. В других случаях его можно не заполнять или удалить.

Разделы 14 и 19 «Наименование экономического субъекта» заполняются, если покупатель или продавец работают без печати.

Номер таможенной декларации и информация о стране происхождения товара в таблице (10 и 10а) обязательны для импортных и прослеживаемых товаров. Найти цифровой код можно в Общероссийском классификаторе стран мира.

Код единицы измерения берётся из Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97). Например, для товара в штуках код — 796, для метров — 006, для литров — 112 и так далее. Акциз применяется только на товары, для которых он предусмотрен: табак, бензин, дизтопливо.

Бланк УПД и его использование

Каждый факт хозяйственной жизни требует обязательного документального оформления. Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичной документации, но установил обязательные реквизиты для них (ст. 9 402-ФЗ).

Необходимые реквизиты для первичных документов:

- наименование документа;

- дата составления;

- наименование экономического субъекта-составителя;

- содержание факта хозяйственной операции;

- величина операции в натуральном и (или) денежном выражении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за её правильность;

- подписи ответственных лиц с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк универсального передаточного документа разработан ФНС в соответствии с требованиями Закона о бухгалтерском учете № 402-ФЗ и постановления Правительства РФ № 1137, рекомендован к применению Письмом ФНС России № ММВ-20-3/96@ от 21.10.2013. Правила заполнения УПД актуальны для поставок товаров и выполнения работ (услуг).

Учитывая специфику первичных деловых документов, видно, какие формы заменяет УПД — его используют вместо:

- товарной накладной;

- счёта-фактуры;

- акта приёма-сдачи работ (услуг).

Рекомендованный ФНС бланк УПД не является обязательным. Организация может разработать собственный универсальный акт и утвердить его в своей учётной политике, при этом необходимо соблюдать правила заполнения УПД и использовать все перечисленные обязательные реквизиты.

Смотрите также: как оформлять счет-фактуру

Кто применяет УПД

Любые организации, индивидуальные предприниматели и даже бюджетные учреждения могут использовать УПД. Не имеет значения, какой налоговый режим применяет субъект хозяйствования. Также не важна организационно-правовая форма или форма собственности. УПД можно использовать при оформлении следующих операций:

- Продажа товаров, услуг, работ.

- Передача имущественных прав на собственные активы компании.

- Оформление сделок в рамках посреднических операций.

Список товаров, операций и сделок указан в письме ФНС № ММВ-20-3/96@ от 21.10.2013. УПД включает реквизиты счета-фактуры. Организации и индивидуальные предприниматели могут использовать универсальный первичный документ независимо от используемых налоговых форм.

ВАЖНО!

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при использовании формы УПД. Для организаций на общей системе налогообложения УПД, так же как и счет-фактура, позволяет засчитывать входящий НДС при уплате в бюджет.

При заполнении УПД важно правильно указывать статусы «1» или «2». Вот рекомендации по заполнению УПД в зависимости от статуса:

- 1 — если документ должен заменять и счет-фактуру, и первичный документ;

- 2 — если УПД заменяет только первичный документ, но не счет-фактуру.

ВАЖНО!

С 01.07.2021, если продавец продает физическому лицу, приобретающему товар для личных нужд, товар, подлежащий прослеживаемости, он обязан выдать ему счет-фактуру или УПД с реквизитами проданного товара.

Новые требования к УПД с 1 июля 2021 года

С 01.07.2021 постановлением Правительства РФ № 534 от 02.04.2021 внесены изменения в постановление № 1137, изменившие форму счета-фактуры. Теперь УПД отличается от счета-фактуры строкой, добавленной для отслеживания товаров. Счет-фактура включает реквизиты для идентификации документа об отгрузке товаров, выполнения работ или оказания услуг, передачи имущественных прав (пп. 4 п. 5 ст. 169 НК РФ).

Новый порядок выставления и получения счетов-фактур регулируется Приказом Минфина от 05.02.2021 № 14н. Изменения обусловлены внедрением национальной системы обязательной прослеживаемости товаров.

Если УПД за июль 2021 г. и последующие месяцы выполняет функцию счета-фактуры (статус «1»), его необходимо дополнить строкой 5а «Документ об отгрузке № п/п». В письме ФНС № ЗГ-3-3/4368@ от 17.06.2021 уточняется, что форма УПД является рекомендательной, и налогоплательщики вносят изменения сами. Однако для использования в целях исчисления налога на прибыль и расчетов с бюджетом по НДС должны быть включены обязательные реквизиты.

В новой строке УПД необходимо указать:

- номер и дату первичного документа (накладной на товар или акт);

- к каким строкам относится этот документ (в таблице счета-фактуры строки с разными товарами/услугами теперь нумеруются, введена графа 1 с порядковым номером).

Если в табличной части УПД несколько строк, то в строке 5а указываются все строки и повторяются реквизиты. Например, при 10 строках документа и номере 1 от 01.07.2021 в УПД строка 5а заполняется следующим образом:

ВАЖНО!

Организации, с 01.07.2021 проводящие операции с прослеживаемыми товарами, дополняют информацию в УПД реквизитами из счета-фактуры, оформляемой при осуществлении операций с такими товарами.

В универсальных документах, помеченных статусом «2», новая строка не требуется. Для авансов можно использовать только счет-фактуру, а не УПД.

При поставке товара УПД заменяет как счет-фактуру, так и первичный документ.

Рекомендации по заполнению отдельных реквизитов универсальной формы

В таблице указаны реквизиты, которые помогут правильно заполнить УПД. Обратите внимание на столбцы с рекомендациями и пояснениями к универсальному акту.

УПД в электронном формате

Универсальный передаточный документ (УПД) – это форма, которая может выполнять функции как счета-фактуры, так и первичного учетного документа. УПД можно использовать для различных хозяйственных операций, включая услуги. Примеры операций, для которых допустимо использование УПД, указаны в Приложении 2 к Письму ФНС № ММВ-20-3/96 от 21.10.13. Основная цель внедрения УПД в бухгалтерский учет – сокращение дублирующих документов, сопровождающих хозяйственные операции.

Электронный УПД решает задачи учета НДС и передачи товарно-материальных ценностей и услуг. В отличие от бумажного варианта, он имеет три возможных функциональных значения.

- Счёт-фактура

- Счёт-фактура с расширенными реквизитами (счёт-фактура + документ-основание), позволяющий использовать его как основание для НДС-вычетов и как первичный учетный документ, соответствующий требованиям Федерального закона N 402 «О бухгалтерском учёте»

- Первичный учетный документ для оформления фактов хозяйственной деятельности

Статусы УПД

Электронный формат УПД позволяет выбирать между тремя типами документов. Чтобы контрагент понял, какой именно документ ему отправили, в «шапке» формата используются цифровые функциональные статусы (Рис. 1):

Статус 1: Счёт-фактура (функция СЧФ);

Статус 2: Счёт-фактура + первичный документ (функция СЧФДОП);

Статус 3: Первичный документ (функция ДОП).

Эти функциональные статусы указываются в каждом электронном документе и, в зависимости от них, УПД может быть передан через различные бизнес-процессы, сопровождаемые ФНС-квитанциями.

Закреплённая электронная форма УПД представляет собой универсальный «конструктор» с единой структурой полей, который позволяет создавать нужный документ при указании определенной цифровой функции.

УПД с функцией «3 – первичный документ ДОП»

При использовании УПД с функцией «ДОП», электронный документ работает по процессу, максимально схожему с обычным электронным ТОРГ-12 или «Актом выполненных работ» (Рис. 2):

- P1 и P2 – Титулы продавца и покупателя

- 9 и 10 – номера подписанных квитанций (статусы)

- Пунктир – связь между титулами и квитанциями

- Титул продавца – это основная часть электронного УПД, где продавец заполняет все поля «шапки» документа, таблицу и итоги. Продавец подписывает эту часть электронной подписью.

- Покупатель, согласившись с документом, формирует «Титул покупателя», внося информацию о ФИО ответственных лиц, данные доверенности и другую информацию, обычно указываемую на бумаге. Покупатель подписывает ЭП и отправляет продавцу через ЭДО-платформу.

- Оба титула вместе с электронными подписями составляют УПД с функцией «ДОП» в электронном виде.

Покупатель также может отправить уточнение на универсальный передаточный документ, если он не согласен с полученным документом.

В электронном виде полностью завершённый архив с УПД будет состоять из файлов титулов продавца и покупателя, а также их подписей (Рис. 3).

УПД с функцией «1 – Счёт-фактура СЧФ»

При передаче документа с функцией «СЧФ», его бизнес-процесс через провайдера аналогичен стандартному электронному счёту-фактуре. «Титул покупателя» не требуется, так как документ подписывается односторонне отправителем, подобно счёту-фактуре. Однако включается передача ФНС-квитанций (см. Рис. 4).

- P1 – Титул продавца

- 2 — 8 – номера подписанных квитанций (статусы)

- Пунктир – связь между титулами и квитанциями

В данном случае квитанции аналогичны квитанциям по счетам-фактурам и фиксируют юридический факт выставления документа в определённое время, что подтверждается отправителем, получателем и провайдером. Важно, что Ediweb, как и для счетов-фактур, предоставляет возможность пакетного подписания квитанций через веб-интерфейс, а также автоматизацию подписания квитанций в полностью автономном режиме.

Электронный УПД в завершённом виде представляет собой комплект из подписанного документа и подписанных квитанций.

Особенности работы полностью совпадают со стандартным электронным счётом-фактурой. Задача поставщика – своевременно выставить документ, подписав его своей ЭП; подписать квитанции, подтверждающие факт выставления; отслеживать отсутствие уведомлений об ошибках от покупателя. Задача покупателя – подписать квитанции о получении, проверить документ на корректность и при обнаружении ошибок отправить квитанцию с их описанием.

УПД с функцией «2 – Счёт-фактура + первичный документ СЧФДОП»

Если УПД отправляется с функцией «СЧФДОП», бизнес-процесс передачи документа включает передачу ФНС-квитанций, подтверждающих факт выставления, и отправку «Титула покупателя», где указаны ответственные лица, подтвердившие факт передачи материальных ценностей. Документ совмещает свойства электронной накладной/акта и счёта-фактуры (см. Рис. 5).

- P1 и P2 – Титулы продавца и покупателя

- 2 — 8 – номера подписанных квитанций (статусы)

- Пунктир – связь между титулами и квитанциями

В этом случае электронный УПД будет представлен подписанными файлами «Титулов отправителя и получателя», а также комплектом квитанций.

После завершения всего бизнес-процесса можно загрузить с платформы архив с полным комплектом файлов по УПД в ФНС-формате: универсальный передаточный документ и статусные квитанции для представления в налоговую.

Также важен вопрос подписей для УПД разных функций.

В соответствии с нижеуказанными приказами удаление отправленного и подписанного УПД / УКД запрещено:

А) Приказ ФНС от 20 апреля 2012 г. N ММВ-7-6/253@

Основные функции доверенного ОЭД в рамках юридически значимого документооборота счетов-фактур в электронной форме через телекоммуникационные каналы связи с использованием электронной подписи включают, в частности (п.5.1.):

– фиксация даты выставления/получения счета-фактуры в электронной форме через телекоммуникационные каналы связи и формирование подтверждения даты его выставления/получения;

Б) Приказ Минфина России от 10.11.2015 N 174н:

1.5. Счёт-фактура в электронной форме через телекоммуникационные каналы связи считается исходящим от участника ЭДО, если он подписан усиленной квалифицированной электронной подписью уполномоченного лица и направлен через Оператора ЭДО по телекоммуникационным каналам связи в соответствии с данным Порядком.

При этом Приказ Минфина не разрешает Оператору удалять подписанные СЧФ/КСЧФ, исходящие от участника ЭДО.

1.12. При возникновении необходимости внесения исправлений в счет-фактуру покупатель направляет продавцу уведомление через Оператора электронного документооборота для уточнения счета-фактуры. Получив данное уведомление, продавец устраняет ошибки, указанные в нем, и отправляет покупателю исправленную счет-фактуру в электронной форме в соответствии с настоящим Порядком.

Применение УПД от поставщика

С 1 января 2013 года любая организация может облегчить процесс документирования бухгалтерского учета, используя Универсальный передаточный документ (УПД). Хотя эта форма не является обязательной, она помогает сократить количество бумажных документов, поскольку большинство обязательных реквизитов в первичных документах и счетах-фактурах совпадают. Организация может самостоятельно определять, как формировать свои бизнес-процессы и использовать в них документооборот. Налогоплательщики, как указано в письмах ФНС России, могут изменять реквизиты формы, при условии соблюдения правил заполнения документов, используемых для расчета НДС.

Рис. 1 Универсальный передаточный документ

2. Правила заполнения УПД

Рассмотрим, как заполняется форма УПД в программе 1С. Правила заполнения УПД изменялись несколько раз, но некоторые реквизиты остаются обязательными. К обязательным полям относятся: 1. наименование и дата первичного документа; 2. информация об организации; 3. наименование первичного документа; 4. данные ответственного лица; 5. подпись от обеих сторон. Применение УПД зависит от значения в поле «Статус».

Рис. 2 Поле «Статус» в УПД. Если счет-фактура присутствует, УПД выводится со статусом 1; если отсутствует — со статусом 2. Если налогоплательщик ошибочно указал статус 2, но правильно заполнил реквизиты формы, ФНС может принять этот документ. Номер УПД не является обязательным реквизитом, но давайте разберемся, от чего зависит нумерация. Если выбран статус 1, номер присваивается последовательно счетам-фактурам. При статусе 2 нумерация идет по первичным документам. Исправление ошибок в УПД также зависит от статуса. При статусе 1, если ошибка влияет на принятие НДС к вычету, оставляем статус 1, меняем дату и заполняем новую форму. При статусе 2 можно исправить существующий УПД или составить новый.

3. Как распечатать УПД?

Печатная форма УПД от поставщика добавлена в 1С:Бухгалтерия 8 (базовая версия), начиная с версии 3.0.71. УПД можно распечатать из следующих документов: · Поступление (накладные, акты)