При проверке справки 2-НДФЛ за 2020 год важно обратить внимание на конкретные детали, чтобы избежать распространенных ошибок. Ошибки могут возникнуть из-за неправильных итоговых сумм дохода, неучета вычетов или неточностей в коде налога. Чаще всего речь идет о коде в разделе «Таблица», который должен правильно соответствовать типу дохода, полученного в течение года.

Если в течение года вы работали в разных компаниях или меняли свой трудовой статус, например увольнялись, убедитесь, что все сведения о доходах за каждый период включены и разделены правильно. В разделе «Общая сумма» необходимо точно указать 12 месяцев года, включая выходные пособия или окончательные выплаты, с четким указанием удержанных налогов.

Также важно обращать внимание на дату выдачи документа. Например, если ваш сертификат 2020 выдан в декабре 2020 года, убедитесь, что все сведения о доходах правильно указаны до этого момента. Доходы, полученные после 31 декабря, должны быть включены в отчетность за следующий год.

Наконец, при заполнении формы или проверке сертификата обязательно сверяйте налоговый код с соответствующими значениями в официальной таблице. Любые расхождения в этой области могут привести к неправильным налоговым вычетам или завышению доходов, что чревато осложнениями с налоговыми органами.

Расшифровка справки 2-НДФЛ

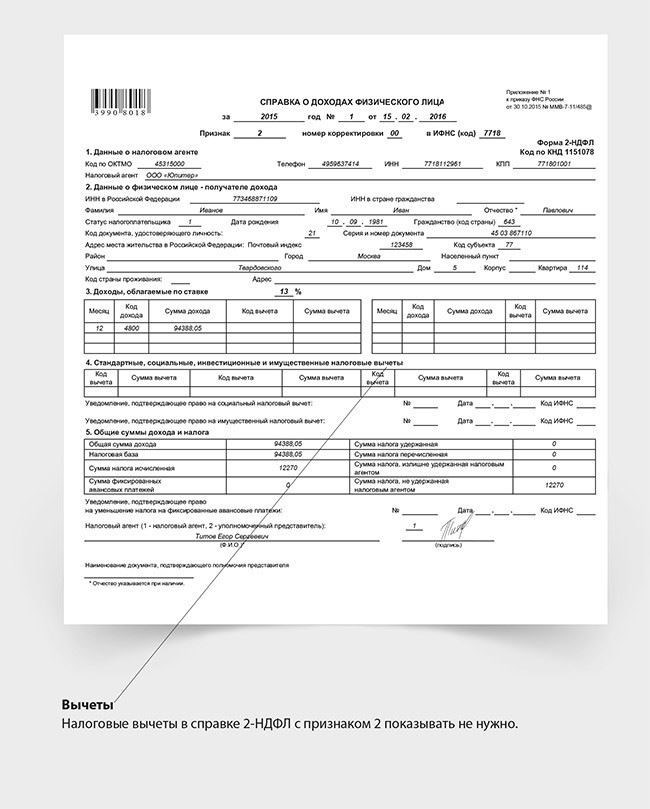

В большинстве случаев возникает необходимость разобраться в деталях формы 2-НДФЛ, особенно когда речь идет об определении совокупного дохода и вычетов физического лица. Сама справка отражает доход за определенный период и налоги, удержанные работодателем. Основные компоненты включают данные о сумме дохода, полученного работником, произведенных налоговых вычетах и сумме удержанного налога. Понимание этих элементов имеет решающее значение для правильного заполнения и проверки налоговых деклараций.

В строке 11 формы указывается общая сумма доходов, полученных за отчетный период. В эту цифру входят зарплата, премии и любые другие выплаты. В строке 12 указывается общая сумма налогов, удержанных работодателем. Это значение должно совпадать с вычетами, предоставленными работодателем за соответствующий налоговый период. Если обнаружены расхождения, важно проверить, все ли соответствующие данные были учтены, например, вычеты или специальные надбавки.

Вычеты, приведенные в таблице, могут существенно повлиять на окончательный расчет налога. Они могут включать стандартные вычеты, взносы на социальное страхование или налоговые льготы, в зависимости от ситуации конкретного человека. Убедитесь, что работодатель правильно применил все применимые вычеты, поскольку они напрямую влияют на окончательный расчет налога. Обратите внимание на сумму, указанную в разделе «Вычеты», поскольку она поможет определить, должны ли вы доплатить налог или имеете право на возврат.

Если в предоставленных данных есть ошибки, например, расхождения в данных о доходах или суммах вычетов, необходимо как можно скорее исправить их. Исправленные данные необходимо подать через налоговую инспекцию или уточнить у работодателя, поскольку именно он отвечает за предоставление справки. Также стоит проверить, совпадают ли указанные в справке гражданство и вид на жительство с фактическим статусом, так как это может повлиять на ставку налога и доступные вычеты.

Кроме того, убедитесь, что сумма дохода и налога является точной и соответствует данным платежной ведомости. Работодатели обязаны предоставлять точный отчет до 31 декабря каждого года, но иногда случаются ошибки или пропуски. Если вы обнаружили, что в справке допущена ошибка, незамедлительно запросите ее пересмотр, чтобы избежать проблем с налоговыми органами или при подаче декларации.

Понимая структуру этой формы, например, значения доходов, указанные в графах 147 и 11, вы сможете обеспечить точность и полноту своей налоговой отчетности. Этот процесс — ключ к тому, чтобы избежать ошибок и обеспечить соблюдение местных налоговых правил.

Необходимость предоставления формы 2-НДФЛ

Необходимость в предоставлении справки 2-НДФЛ возникает, когда доходы физического лица подлежат налогообложению в России. Она требуется гражданам, независимо от того, работают они у одного или нескольких работодателей. Справка представляет собой подробный отчет обо всех доходах и вычетах, произведенных в течение года, с учетом доходов налогоплательщика и удержанного налога.

Каждый год работодатель должен подготовить и выдать этот документ до конца первого квартала следующего года. В справке указываются все зарплаты, компенсации и другие выплаты, произведенные работнику, включая налог, удержанный в соответствии с кодом 147. Сумма этих удержаний указывается в форме.

- Форма содержит информацию о доходах, полученных в течение года, включая ежемесячную заработную плату и суммы компенсаций.

- Работник должен предоставить этот документ при оформлении кредита, ипотеки или при подаче налоговой декларации.

- Форма обязательна и для налогоплательщиков-нерезидентов, даже если их доходы получены из российских источников.

В некоторых случаях необходимость в документе возникает, даже если у работника не было налогооблагаемого дохода, но он получал компенсации или другие выплаты. Это может быть компенсация командировочных или медицинских расходов, а также различные льготы, предоставляемые работодателем. Все суммы должны быть точно отражены в документе, включая вычеты, произведенные за те месяцы, когда доход не был получен.

Работодатели должны следить за правильностью заполнения формы 2-НДФЛ, так как несоответствия могут привести к штрафам или проверкам. Чтобы избежать ошибок при вводе данных, следует руководствоваться предоставленным образцом справки. Если у сотрудника несколько источников дохода, необходимо объединить все суммы из разных зарплатных чеков в один документ, чтобы получить полное представление о совокупном доходе и вычетах.

- В случае с данными за предыдущие годы от работника могут потребовать представить исправленные или дополнительные справки, если в первоначальной форме были допущены ошибки.

- Справка является основным инструментом налоговых органов для обеспечения соблюдения налогового законодательства.

- Непредставление справки или расхождения в ее содержании могут привести к налоговым штрафам для работника и работодателя.

Для физических лиц, получающих доходы из иностранных источников, в справке также должна быть отражена общая сумма доходов за соответствующий год с учетом всех налогов, удержанных за рубежом. Формат справки для таких случаев может несколько отличаться, но общий принцип остается неизменным. Каждый доход должен быть отражен с разбивкой по месяцам и видам выплат.

В заключение следует отметить, что подача декларации по форме 2-НДФЛ — это не только обязанность, но и важнейшая часть обеспечения прозрачности налогообложения доходов. Как работодатель, так и работник должны обеспечить своевременную и точную подачу декларации, чтобы избежать юридических сложностей и проверить правильность уплаты налогов в течение года.

Ошибки при подготовке 2-НДФЛ

Одна из самых распространенных ошибок при подготовке формы 2-НДФЛ — неправильное указание дохода. Очень важно правильно отразить все суммы, включая компенсации и вычеты. Если в документе указана информация о неверном коде дохода, это может привести к разногласиям с налоговыми органами. Перепроверьте правильность кодов доходов в форме, особенно в версии 2020 года.

Еще одна проблема возникает при отражении данных об увольнении сотрудника. Например, если неверно отразить компенсацию за неиспользованные дни отпуска, это может привести к неправильному исчислению налога. Убедитесь, что правильно указали все вычеты, относящиеся к году увольнения, и выплаты, произведенные после увольнения.

Также часто встречаются ошибки в отражении компенсаций и пособий. Если существуют различные пособия, убедитесь, что они правильно закодированы в соответствующих полях. Например, код дохода от компенсаций или пособий должен совпадать с соответствующим пунктом положения или приказа.

Частой ошибкой является оставление поля для обязательных вычетов пустым или неправильное его заполнение. Обязательно заполняйте вычеты, связанные с расходами работника, например стандартные, социальные и имущественные вычеты, как указано в приказе.

Важно обращать внимание на дату получения дохода. Часто в случае задержки или авансового платежа указывается неверный год. Правильный год получения дохода имеет решающее значение для точного расчета налоговых обязательств. Ошибки в дате могут привести к штрафам или отказу в вычетах.

Еще одна распространенная проблема — неправильное использование кода дохода. Например, смешение кодов для разных видов доходов (например, отпускных и больничных) может привести к неправильному применению налоговой ставки, что приведет к недоплате или переплате налогов. Крайне важно всегда ссылаться на последнюю версию налогового кодекса и использовать правильный код дохода.

Неправильно заполненные формы, особенно если у сотрудников несколько видов доходов, часто приводят к путанице. Распространенной ошибкой является применение неправильного кода дохода для сумм, превышающих порог в 12 000 рублей. Убедитесь, что все цифры соответствуют требуемым порогам для вычетов.

Наконец, при подаче нескольких справок могут возникнуть ошибки из-за дублирования данных. Убедитесь, что в каждой справке отражены точные данные, и проверьте, нет ли дублирующей информации за один и тот же период.

Коды в 2-НДФЛ 147

При подготовке отчета о прибылях и убытках для целей налогообложения правильное использование кодов имеет решающее значение для избежания ошибок. Код «147» в данном контексте используется для отражения компенсационных выплат, которые не относятся к обычной зарплате или заработной плате. Сюда могут входить неиспользованные дни отпуска или специальные компенсации, выплачиваемые при особых обстоятельствах.

Вот некоторые моменты, которые следует учитывать:

- Код 147 применяется для таких выплат, как компенсация за неиспользованные дни отпуска. Например, если сотрудник увольняется из компании, а накопленные дни отпуска выплачиваются, это должно быть отмечено кодом 147.

- Необходимо проверить, соответствует ли сумма месяцу выплаты. Неточное указание месяца может привести к расхождениям в налоговых расчетах.

- Убедитесь, что удержанный налог правильно отражен в учете. Сумма налога, удержанная с таких выплат, должна соответствовать правильным ставкам, установленным для этих видов компенсаций.

- Ошибки при использовании этого кода могут возникнуть, если вы по ошибке используете его для обычной зарплаты или жалованья. Код 147 специально относится к дополнительным разовым выплатам, выходящим за рамки обычного зарплатного цикла.

- В некоторых случаях такие выплаты могут происходить после окончания календарного года, поэтому их следует включать в отчет за тот год, когда выплата была фактически произведена, а не когда она была заработана.

Практический пример: Работник работал в течение 2020 года, но не использовал все дни отпуска. Работодатель выплачивает ему компенсацию за неиспользованные дни отпуска в начале 2021 года. В этом случае код 147 следует использовать для компенсации, выплаченной в 2021 году, с правильным применением налоговых вычетов за этот период.

Обязательно проверьте удержанный налог и правильность отражения сумм в отчетности, чтобы избежать штрафов и обеспечить соблюдение налогового законодательства. Двойная сверка записей с таблицами, приведенными в соответствующих правовых документах, поможет вам избежать ошибок, которые могут привести к ошибкам при заполнении налоговых деклараций.

Коды доходов для справки 2-НДФЛ в 2020 году

При подготовке справки 2-НДФЛ в 2020 году важно использовать правильные коды доходов, указанные в официальных нормативных актах. Эти коды обеспечивают точное отражение доходов, полученных сотрудниками и подрядчиками, и правильный расчет налога. Ниже приведены основные коды доходов для различных видов выплат:

Код 11: Этот код используется для заработной платы, жалованья и других аналогичных компенсаций, получаемых работниками. Сюда входит как обычная ежемесячная зарплата, так и дополнительные выплаты, такие как премии или комиссионные.

Код 13: Используется для необлагаемых доходов. Применяется в случаях, когда выплата освобождена от налога в соответствии с российским налоговым законодательством, например, некоторые государственные пособия или доходы из источников, которые специально освобождены от налога.

Код 10: Этот код присваивается доходам, которые облагаются налогом у источника выплаты, но не облагаются им, например, доходам от внештатной работы или работы по совместительству. В этих случаях могут применяться налоговые вычеты и льготы, поэтому во избежание разногласий с налоговыми органами необходима точная отчетность.

Каждая компания должна обеспечить правильное присвоение кодов доходов в зависимости от типа выплат, производимых сотрудникам. Использование неправильного кода может привести к ошибкам в расчете налогов и потенциальным проблемам с налоговой инспекцией.

Чтобы избежать сложностей, бухгалтерия должна всегда ссылаться на официальный список кодов, указанный в директиве налоговой службы. Они должны отслеживать все платежи и соответствующие коды, чтобы обеспечить соблюдение российского налогового законодательства. Налоговый бухгалтер компании должен знать эти коды, чтобы правильно заполнять формы и предоставлять точную отчетность по всем полученным доходам и вычетам.

При заполнении справки крайне важно учитывать неиспользованные налоговые вычеты. Например, если работник имеет право на личные вычеты (например, на детей или медицинские расходы), но не использовал их в предыдущие периоды, их необходимо правильно отразить в учете. Правильное применение вычетов уменьшает налогооблагаемый доход и обеспечивает точную отчетность в налоговой форме.

Неправильное использование кодов доходов может привести к расхождениям, которые влекут за собой налоговые штрафы. Поэтому при оформлении документов о доходах сотрудников важно обращать пристальное внимание на коды и их правильное применение. Налоговые органы регулярно проверяют представленные формы, и правильность их заполнения — залог того, что вы избежите штрафов, связанных с недоплаченными налогами или неправильными вычетами.

Коды налоговых вычетов на 2020 год

В 2020 году вводятся различные коды налоговых вычетов, необходимые для правильной обработки вычетов в системах расчета заработной платы. Эти коды используются работодателями для расчета налогооблагаемого дохода и определения правильных сумм удержаний. Ниже представлен обзор основных кодов налоговых вычетов, которые применяются при расчете подоходного налога в 2020 году.

Код 1001, например, обозначает базовый социальный налоговый вычет для работников, не претендующих на дополнительные льготы или освобождения. Этот вычет применяется для уменьшения облагаемой налогом суммы дохода до удержания. Аналогичным образом, код 1010 используется для вычетов, связанных с уходом за нетрудоспособными членами семьи, предлагая конкретные льготы в зависимости от ситуации налогоплательщика.

Еще один важный код вычета, 1020, относится к расходам на образование. Работники, оплачивающие образовательные услуги, могут получить право на этот вычет при условии предоставления необходимых документов, подтверждающих их расходы. Этот вычет распространяется как на прямые расходы на образование, так и на сопутствующие расходы.

Код 1101 применяется к лицам, имеющим детей-иждивенцев. Он предусматривает уменьшение налогооблагаемого дохода в зависимости от количества иждивенцев, заявленных работником. Этот вычет помогает компенсировать финансовое бремя, связанное с воспитанием детей, и может быть применен непосредственно при расчете дохода.

Кроме того, код 1201 предназначен для лиц, имеющих расходы, связанные с медицинским обслуживанием. Сотрудники, которые несут значительные медицинские расходы, могут использовать этот код для уменьшения своего налогооблагаемого дохода, представив соответствующие квитанции и документы. Эти вычеты особенно важны для людей с длительным состоянием здоровья или дорогостоящими медицинскими потребностями.

Очень важно, чтобы сотрудники предоставили необходимые документы для правильной обработки этих вычетов отделом заработной платы. Невыполнение этого требования может привести к переплате налогов или задержке в получении соответствующего возмещения. Например, типичным примером такой документации является форма, указывающая сумму, уплаченную за обучение или медицинское лечение.

Необходимость предоставления этих кодов обусловлена требованием представлять в налоговые органы точные данные о доходах и расходах. В случаях прекращения трудовой деятельности, например при увольнении или выходе на пенсию, применяются те же коды вычетов, чтобы правильно рассчитать окончательную сумму выплаты.

Работодатели должны следить за актуальностью кодов вычетов, используемых при расчете налогов, чтобы избежать ошибок при обработке платежных ведомостей. Использование неправильных кодов может привести к расхождениям в итоговых суммах, что может потребовать перерасчета и дальнейших исправлений в бухгалтерском или зарплатном программном обеспечении.

В заключение следует отметить, что понимание этих кодов вычетов необходимо как для работников, так и для работодателей, чтобы обеспечить правильное налогообложение доходов. Правильное оформление документации и своевременная подача документов позволят избежать задержек и обеспечить получение работниками положенных им льгот. Для получения более подробных разъяснений по конкретным случаям рекомендуется проконсультироваться со специалистом в области управления заработной платой или подготовки налоговых документов.

Коды в справке 2-НДФЛ за 2020 год: Пояснения

В 2020 году некоторые коды, используемые в справке 2-НДФЛ, обозначают различные данные о доходах и налогах. Эти коды необходимы для составления точной отчетности по заработной плате и налогам. Понимание каждого кода очень важно для правильного ведения бухгалтерского учета и соблюдения налогового законодательства.

Код 147 обозначает доход, облагаемый налогом на доходы физических лиц (НДФЛ), который рассчитывается по определенной методике. Этот код необходим для правильного определения налоговой базы в выдаваемом свидетельстве.

Неиспользованные дни отпуска и неиспользованные льготы отражаются в отчетности с использованием специальных кодов. Например, неиспользованные отпускные выплаты детализируются по определенным кодам, что обеспечивает правильное отражение всех сумм при расчете вознаграждения работника.

При заполнении справки бухгалтеру следует обратить внимание на вычеты, примененные в месяцах, предшествующих отчетному периоду. Такие вычеты, как налоговые вычеты или возвраты, обозначаются определенными кодами. Например, коды, соответствующие конкретным налоговым вычетам при расчете налогооблагаемого дохода, должны быть точно заполнены, чтобы избежать ошибок в итоговой сумме.

Ошибки при подготовке справки могут возникнуть при неправильном использовании кодов вычетов или компенсаций. Среди распространенных ошибок — неправильное применение кода ежемесячных вычетов или неуказание неиспользованного дохода, перенесенного с предыдущих периодов.

В версии справки 2020 года необходимо правильно указывать коды, связанные с налоговыми удержаниями, например, коды, отражающие выплаченные суммы или доходы, не облагаемые налогом. Ошибки здесь могут привести к переплате или недоплате налогов. Особое внимание следует уделить коду общего налогооблагаемого дохода, убедившись, что общая сумма указана верно и включает все надбавки и компенсации, предоставленные работнику.

В случае обнаружения ошибок в данных, на основании новой инструкции или приказа налогового органа может быть выдана исправленная справка. Этот шаг гарантирует, что все расхождения будут устранены, а налоговые обязательства выполнены правильно.

При проверке справки всегда проверяйте, совпадает ли код отпуска или компенсаций с информацией, предоставленной компанией. Хорошо подготовленная справка отражает все необходимые вычеты, налоги и платежи, что обеспечивает беспрепятственное взаимодействие с налоговыми органами.

Обязательные выплаты по налоговому коду при увольнении

При прекращении трудовых отношений компании должны учитывать различные обязательные выплаты в соответствии с действующим налоговым кодексом. К ним относятся окончательная зарплата, неиспользованные дни отпуска, а также любые премии или подарки, причитающиеся работнику. Правильный налоговый режим необходим для того, чтобы избежать ошибок при расчете доходов и вычетов.

Для отчета по подоходному налогу сумма, выплаченная сотруднику при увольнении, должна быть указана в документации с использованием правильного налогового кода (обычно «13» для обычной зарплаты). Год увольнения имеет решающее значение; например, выплаты, произведенные в 2020 году, должны быть отражены в документации за этот год. Причитающееся выходное пособие или отпускные рассчитываются исходя из количества отработанных месяцев с поправкой на неполные месяцы.

Общая сумма выплат считается налогооблагаемым доходом, облагаемым соответствующим подоходным налогом. Сюда входят выплаты за неиспользованный отпуск, выходное пособие или любые бонусы по результатам работы. При расчете этих сумм убедитесь, что налоговый код соответствует соответствующему виду дохода: обычной зарплате, отпускным или выходному пособию.

Ошибки в этих расчетах могут привести к налоговым штрафам или расхождениям в итоговых отчетах. Обязательно перепроверьте все записи и проверьте налоговый код, используемый для каждой категории выплат. Кроме того, если при увольнении сотрудник получил подарки или другие неденежные выплаты, они должны быть правильно задокументированы с указанием налогового кода, относящегося к этим выплатам.

В окончательном расчете также должны быть отражены все вычеты и налоговые льготы, применимые к данному сотруднику. Убедитесь, что применена правильная налоговая ставка и вычеты, особенно если сотрудник получал какие-либо льготы или вычеты в течение года. В некоторых случаях эти вычеты могут отличаться между месяцами, отработанными в течение года, и суммами, выплаченными при увольнении.

Что отличает сертификат от обычного документа?

Ключевое отличие сертификата от обычного документа заключается в особом формате, необходимом для целей налогообложения. Справка служит официальным подтверждением дохода, в ней подробно указывается полученная сумма, произведенные вычеты и удержанные налоги. Она предоставляется в строгом формате, установленном налоговыми органами, и должна содержать исчерпывающие данные о таких выплатах, как зарплата, отпускные и другие вознаграждения.

Если в обычном документе может быть отражен только валовой доход, то справка включает все сведения о доходах за год, включая любые вычеты и удержанные налоги. В форме справки должны быть четко представлены конкретные данные, например, неиспользованные дни отпуска, ежегодные премии или компенсации за неиспользованный больничный лист. Также указывается сумма налога, удержанная за каждый платежный период, в отличие от обычного документа, в котором, как правило, отсутствует подобная конкретика.

Кроме того, при подготовке справки работодатель должен руководствоваться внутренним приказом и использовать установленный формат. В документе часто указываются применимые налоговые льготы или налоговые вычеты, на которые мог претендовать работник и которые не включаются в обычную справку о заработной плате.

Основные данные, указанные в справке, включают сведения о доходах за каждый месяц, а также общую сумму отчислений за год. Эта форма также позволяет работнику учесть все неиспользованные дни отпуска или другие выплаты, которые могут быть не отмечены в обычной платежной ведомости.

Для целей подачи налоговой декларации справка дает полное представление о годовом доходе сотрудника, в то время как обычный документ содержит информацию только за один конкретный месяц. Таким образом, справка является более полным документом, пригодным для подачи в налоговые органы при представлении сведений о годовом доходе и удержанных налогах.

ПРИМЕР 10

Для сотрудников, покидающих компанию, код 147 в отчете о прибылях и убытках относится к выходным пособиям. Общая сумма в отчете должна соответствовать суммам, выплаченным в процессе увольнения, с учетом всех необходимых вычетов, таких как налоговые обязательства и соответствующие освобождения. При оформлении этих проводок в бухгалтерском учете компании убедитесь, что точные суммы указаны под определенными кодами выплат, чтобы избежать путаницы с обычной заработной платой или другими формами компенсации.

В случае налоговых вычетов проверьте правильность применения соответствующих кодов налоговых льгот. Вычеты за 2020 год могут отличаться от вычетов за предыдущие годы, что требует внимательного отношения к конкретным изменениям в налоговом законодательстве. Любые расхождения в указанных суммах или неучет некоторых льгот могут привести к переплате или недоплате налогов, что вызовет дополнительные проверки со стороны налоговых органов.

Формат данного вида справки соответствует стандартной процедуре, но ключевое отличие от обычного отчета о доходах заключается в том, что эти выплаты могут не облагаться налогом в той же степени, что и обычная зарплата. Поэтому всегда перепроверяйте значения в отчете на соответствие согласованным суммам выходного пособия и убедитесь, что финансовая служба компании знает о любых изменениях в кодах для категории 147.

Прежде чем завершить работу над документом, проверьте итоговую сумму, чтобы убедиться, что она соответствует как договорным соглашениям, так и законодательно установленным налоговым ставкам, действующим в данном конкретном году. Для наглядности всегда приводите пример, особенно если представляете его в бухгалтерской программе компании или сотрудникам, которые требуют подробной разбивки выходного пособия.

ПРИМЕР 11

В декабре 2020 года работник получил доход за отпуск и подарки по приказу 147. Работник является гражданином России и работает по обычному трудовому договору. Работодателю необходимо правильно применить налоговые вычеты и рассчитать подоходный налог в соответствии с предоставленной формой.

Разберем основные элементы формы и расчета налога:

- Работник получил отпускные за период с декабря 2020 года. Это отмечается в разделе доходов, при этом указывается соответствующая налоговая база по этим выплатам.

- Подарочные доходы, включая наличные и безналичные подарки, включаются в общую сумму дохода. Подарки должны быть рассчитаны в соответствии с налоговыми ставками, применяемыми к физическому лицу в год их получения.

- Налоговые вычеты, включая вычеты на детей и другие допустимые расходы, должны быть вычтены из общей налогооблагаемой суммы. Эти вычеты должны быть четко отражены в форме.

- Коды в форме должны быть заполнены в соответствии с данными, указанными в приказе, и конкретной ситуацией работника, включая периоды отпуска или дополнительных выплат.

- Месяц и год выплаты имеют решающее значение. В данном примере это декабрь 2020 года, что может повлиять на расчет вычетов и налогов за отчетный период.

- В пункте 13 формы указывается общий налогооблагаемый доход, включая как обычную зарплату, так и дополнительные выплаты, например отпускные и подарки. Это необходимо для точного отражения налогооблагаемого дохода.

В этом примере показано, как применяются конкретные вычеты, типы доходов и налоговые коды в типичном сценарии с участием сотрудника с регулярными выплатами, отпускными и подарками. Каждое поле формы должно быть заполнено с точностью, чтобы избежать ошибок в налоговой отчетности.

ПРИМЕР 12

В случае выплаты зарплаты в декабре компания должна правильно учесть все ранее предоставленные вычеты при подготовке необходимой формы. Если сотрудник получил неденежные подарки, их также следует включить в общую сумму, исходя из их рыночной стоимости. Вычеты, которые уже применялись в течение года, должны быть точно отражены, чтобы избежать расхождений. Все удержанные суммы должны быть рассчитаны в соответствии с установленными налоговыми ставками и вычтены из общей суммы налогооблагаемого дохода.

В отчете должен быть четко указан код каждого вида вычета, а также точная сумма выплат, произведенных работодателем. Особое внимание следует уделить любым дополнительным облагаемым суммам, в том числе суммам от неденежных подарков или других льгот, полученных ранее в течение года. Компания должна убедиться, что все такие суммы правильно отражены в обязательном отчете, чтобы избежать ошибок или пропусков в окончательном налоговом обязательстве.

Необходимо предоставить полную информацию обо всех выплатах и вычетах, имевших место в соответствующем периоде. Обязательно проверьте итоговые суммы на предмет ранее удержанных сумм и убедитесь, что все требуемые цифры совпадают с данными, предоставленными компанией в течение года. Если вы не включите все необходимые суммы, это может привести к штрафам или потребовать дополнительных корректировок в дальнейшем.

ПРИМЕР 13

Для правильного отражения доходов проверьте, чтобы данные за декабрь совпадали с записями за предыдущие месяцы соответствующего года. В данном примере правильно отражены выплаты дохода за ноябрь и декабрь 2020 года. Если обнаружены какие-либо несоответствия, например, ошибка в налоговом коде 13 или неверная сумма в графе «Удержано», необходимо внести корректировки до подачи декларации. Обязательно перепроверьте доход, полученный в декабре, так как он может отличаться от дохода за предыдущие месяцы из-за дополнительных компенсаций или исправлений, сделанных в предыдущие месяцы.

При заполнении таблицы обратите пристальное внимание на коды выплат, особенно для доходов от компенсаций и других корректировок. Например, код 10 может использоваться для обычной зарплаты, тогда как код 11 относится к премиям или другим выплатам. Если в значениях за декабрь появились ошибки, внимательно просмотрите оба столбца на предмет пропусков или дублирования данных из предыдущих отчетов.

Чтобы избежать ошибок, убедитесь, что сумма доходов соответствует итоговым цифрам за год, особенно в отношении доходов, выплаченных в декабре. Любые расхождения должны быть немедленно устранены. Если декабрьская запись отклоняется от ожидаемого значения, проверьте, правильно ли отражены в записях предыдущие компенсации или любые дополнительные выплаты.

Также очень важно проверить удержанные налоги по всем проводкам, особенно если возникают расхождения в последнем месяце (декабре). Это поможет избежать занижения или завышения удержаний в отчете по итогам года. Используйте соответствующие коды для отслеживания удержанного налога и вносите соответствующие корректировки, чтобы информация отражала правильные вычеты.