Если вы столкнулись с финансовыми трудностями, просьба об отсрочке платежей по кредитам может принести некоторое облегчение. Важно понимать, как работает этот процесс и что вам нужно делать. В России банки и другие кредиторы могут предложить временную отсрочку платежей по кредиту при определенных условиях, особенно в кризисные периоды.

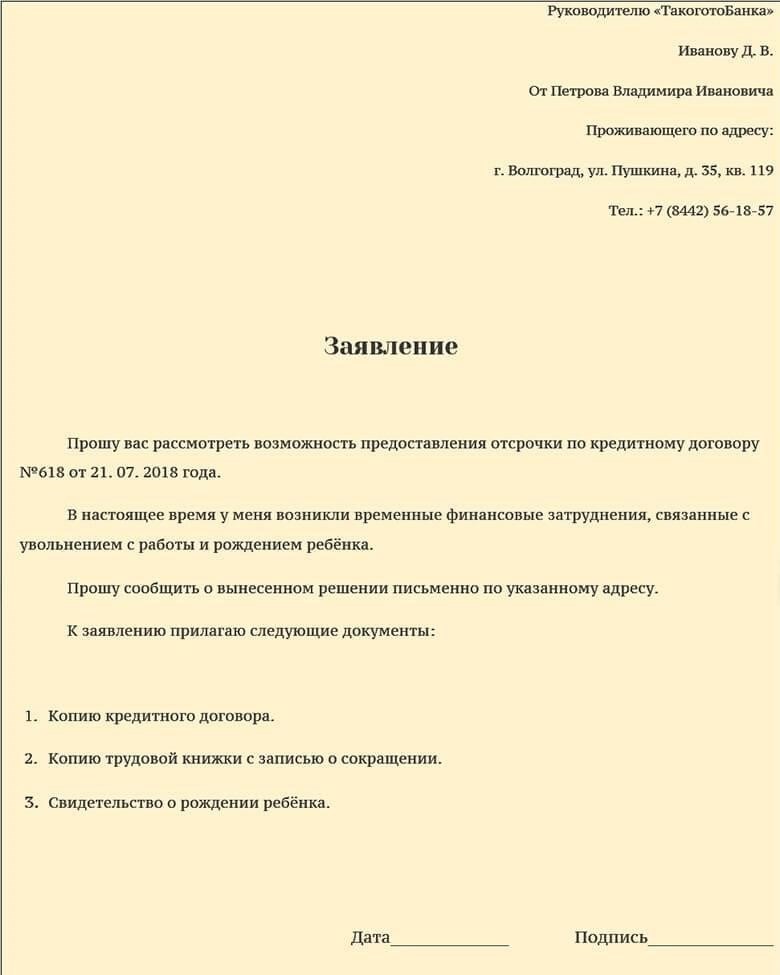

Чтобы решить этот вопрос, необходимо обратиться к кредитору и подать официальную заявку на отсрочку платежа. В запросе необходимо подробно описать ваше текущее финансовое положение и причину, по которой вам необходима отсрочка. Банки обязаны рассматривать такие запросы с учетом их условий и требований к предоставлению отсрочки.

В случае катастрофы или других непредвиденных трудностей кредиторы зачастую охотнее предоставляют выгодные условия, включая беспроцентные периоды или уменьшение платежей. Если вам нужна дополнительная информация или помощь в процессе подачи заявления, пожалуйста, обратитесь к ссылка для получения дальнейших рекомендаций. Понимание того, как действовать в подобных ситуациях, может оказаться очень полезным в трудную финансовую минуту.

Если вы не знаете, какие шаги предпринять, или у вас есть вопросы о том, что требует от вас банк, не стесняйтесь обращаться напрямую. Предоставление нужных документов и активное общение повысят ваши шансы на получение выгодных условий по кредиту.

Что такое кредитные каникулы и как они работают?

Кредитные каникулы — это форма временного облегчения для заемщиков, столкнувшихся с финансовыми трудностями. Они позволяют приостановить или отсрочить выплаты по кредиту на определенный период, что дает некоторую передышку. В этот период от заемщика не требуется вносить регулярные платежи, но проценты могут продолжать накапливаться, в зависимости от условий соглашения. Такой вид отсрочки может быть особенно полезен в ситуациях, когда непредвиденные жизненные обстоятельства, такие как кризис здоровья или потеря дохода, мешают человеку поддерживать ежемесячные платежи.

Как устроены кредитные каникулы

В большинстве случаев кредитор соглашается предоставить передышку на определенный срок, часто от одного до нескольких месяцев. В этот период заемщик не должен выплачивать основную сумму долга, но, как правило, по-прежнему несет ответственность за выплату процентов. Однако это может зависеть от политики кредитора. Очень важно понимать условия, связанные с этой льготой, в том числе то, будут ли пропущенные платежи добавлены к остатку кредита или перенесены на более позднее время.

Ключевые соображения

Важно знать о потенциальном влиянии такой льготы на общий остаток по кредиту. Хотя кредитные каникулы могут дать временную передышку, они могут увеличить общую сумму, подлежащую погашению. Прежде чем выбрать такую отсрочку, убедитесь, что вы полностью информированы о том, как она может повлиять на размер и условия кредита. Тем, кто ищет помощи, рекомендуется как можно скорее отправить запрос своему кредитору и оценить, является ли этот вариант наилучшим решением для вашей текущей финансовой ситуации. Обращение к финансовому консультанту или изучение других альтернатив также могут помочь в определении наиболее подходящего подхода к управлению долгом в трудные времена.

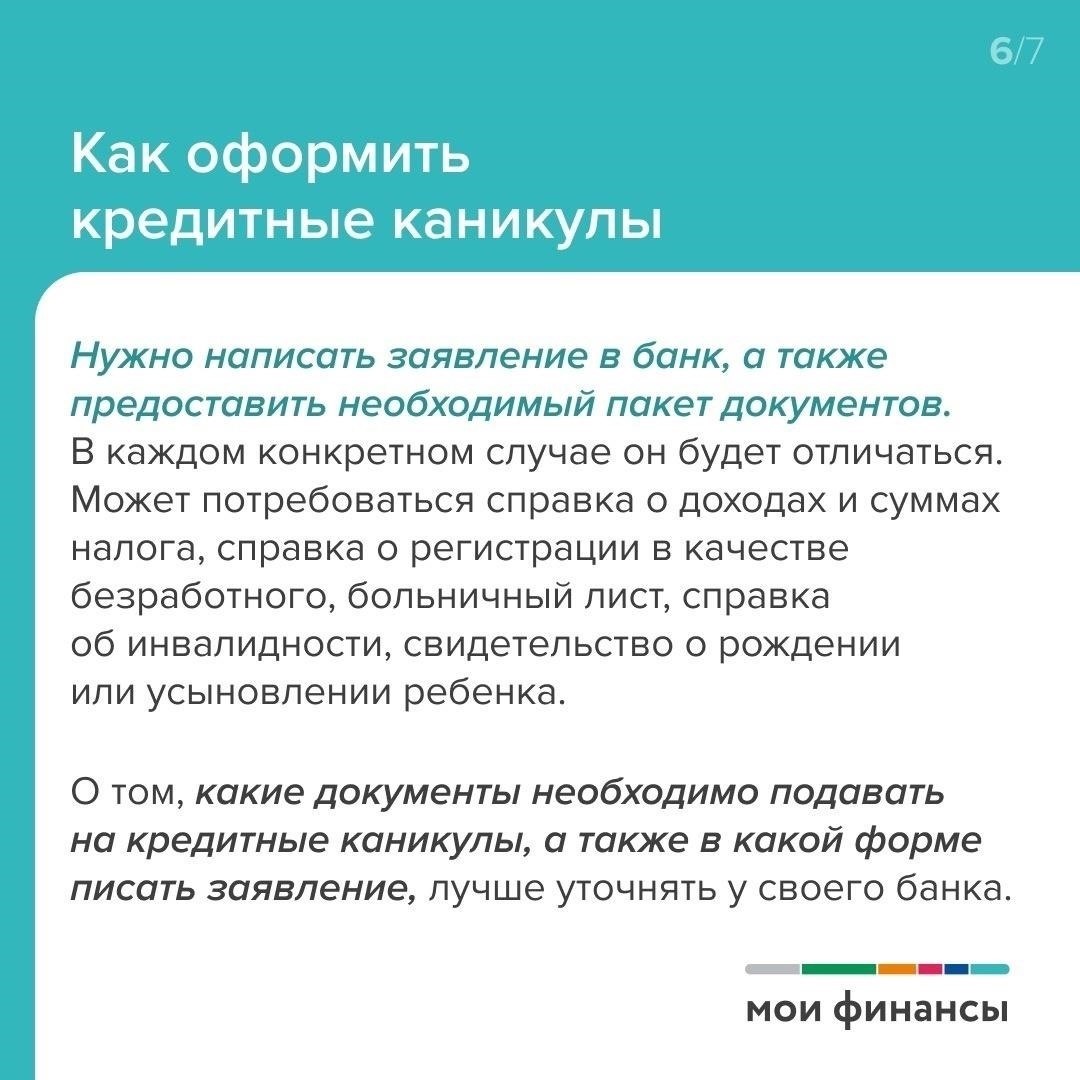

Как подать заявку на кредитные каникулы: Пошаговое руководство

Предоставьте подтверждающие документы — в зависимости от требований кредитора вам может потребоваться предоставить доказательства, подтверждающие вашу претензию. Это могут быть медицинские справки, доказательства потери работы или документы, показывающие степень финансового воздействия на вашу ситуацию. Убедитесь в том, что все эти документы понятны и точны.

- Изучите условия — если кредитор одобрит вашу просьбу, внимательно изучите условия отсрочки. Уточните новый график платежей, будут ли начисляться проценты в период отсрочки, и не взимаются ли какие-либо сборы в связи с корректировкой. Уточните, как отсрочка повлияет на ваши будущие платежи.

- Подпишите соглашение — после того как вы согласитесь с условиями, подпишите официальную документацию, подтверждающую отсрочку. Это может быть пересмотренный кредитный договор или специальное дополнение с описанием изменений.

- Оставайтесь на связи — в течение периода отсрочки поддерживайте связь со своими кредиторами. Если ваше финансовое положение ухудшится или изменится, сразу же сообщите им об этом, чтобы избежать недоразумений или дальнейших осложнений.

- Важно подать заявку на отсрочку как можно скорее, чтобы избежать просрочки платежей, которая может привести к дополнительным штрафам или испортить вашу кредитоспособность. Обязательно следуйте этим шагам, чтобы получить наиболее выгодные условия в этот период.

- Критерии приемлемости отсрочки платежей по кредиту: Кто может воспользоваться отсрочкой?

- Если вы столкнулись с финансовыми трудностями в России, вы можете воспользоваться отсрочкой платежа по кредиту. Однако не все имеют право на такую помощь. Чтобы определить, имеете ли вы на это право, необходимо разобраться в специфических требованиях, предъявляемых банками и финансовыми организациями.

- Кто может получить отсрочку платежа?

- Как правило, право на отсрочку платежа по кредиту имеют следующие категории граждан:

- Люди, которые столкнулись со значительной потерей дохода в результате стихийных бедствий или неожиданных событий, в том числе пострадавшие от катастрофы.

- Те, кто в настоящее время не в состоянии выплачивать свои кредиты из-за внезапной безработицы или серьезных проблем со здоровьем.

Клиенты, которые уже находятся в процессе реструктуризации своих условий кредитования в банке и могут доказать свою неспособность вносить регулярные платежи.

Как подать заявку на отсрочку по кредиту?

Чтобы получить отсрочку платежа, необходимо направить официальный запрос своему кредитору. Не забудьте приложить все необходимые документы, подтверждающие вашу ситуацию. Если запрос соответствует критериям, банк может предоставить отсрочку на определенный срок. Полезно связаться с вашим кредитором напрямую и узнать об особенностях процесса предоставления отсрочки, поскольку политика разных финансовых учреждений может отличаться.

Если вы считаете, что соответствуете требованиям, лучше действовать раньше, чем позже. Промедление с подачей заявки может привести к дальнейшим осложнениям или даже к отказу в отсрочке. Помните, что отсрочка по кредиту не отменяет ваш долг, а лишь дает временное облегчение, поэтому позаботьтесь о том, чтобы спланировать, как справиться с платежами после окончания срока отсрочки.

Влияние отсрочки платежа по кредиту на вашу кредитную историю и кредитный рейтинг

- Использование отсрочки платежа может помочь вам справиться с финансовыми обязательствами в трудные времена, но это может повлиять на вашу кредитную историю и кредитный рейтинг. Обращаясь за отсрочкой, важно понимать, что при неправильном подходе это может повлиять на вашу способность получать кредиты в будущем.

- В России кредитные организации могут предложить отсрочку платежа в связи с тяжелым финансовым положением. Однако это не означает, что кредит будет прощен. Скорее, кредитор может временно приостановить ваши платежи, при этом проценты могут продолжать накапливаться. Конкретные условия необходимо уточнять у кредитора, так как они могут существенно отличаться в зависимости от условий соглашения об отсрочке.

- Как правило, отсрочка платежа не вызывает негативных оценок, если вы выполняете оговоренные условия и отправляете платежи в установленные сроки. Однако если условия не соблюдаются, кредиторы могут пометить ваш счет как просроченный, что негативно скажется на вашей кредитной истории. Если вы попросили и получили отсрочку платежа, убедитесь, что в соглашении указано, что в течение периода отсрочки счет не будет считаться просроченным. В противном случае это может серьезно отразиться на вашей финансовой истории.

По сравнению с полным отсутствием платежей получение отсрочки может быть выгодным, поскольку это свидетельствует о том, что вы активно ищете решение своих финансовых проблем. Однако просрочка платежей или невыполнение обязательств по истечении срока отсрочки может привести к более серьезным последствиям, в том числе к негативным отметкам в вашей кредитной истории. Рекомендуется быстро разрешить ситуацию, так как длительная неуплата может привести к ухудшению кредитоспособности, что затруднит получение кредитов в будущем.

Если вы собираетесь воспользоваться отсрочкой платежа, обязательно проанализируйте требования и возможные последствия. Кредиторы могут предъявлять особые критерии, например, представлять документы, подтверждающие тяжелое финансовое положение, или демонстрировать постоянную историю платежей. Понимание этих требований поможет вам избежать ненужных осложнений во время и после периода отсрочки.

В заключение следует отметить, что отсрочки предлагают временное решение насущных финансовых проблем, но требуют тщательного подхода. Если вы не выполните условия отсрочки, ваша кредитная история может значительно ухудшиться, что может повлиять на возможности получения кредита в будущем. Рассмотрите все возможные варианты и проконсультируйтесь с кредитором, чтобы определить наиболее подходящий вариант действий в вашей ситуации.

Распространенные ошибки, которых следует избегать при обращении за отсрочкой платежа

Чтобы успешно получить отсрочку, очень важно следовать четкому и структурированному процессу. Избегайте этих распространенных ошибок, которые могут снизить ваши шансы на получение необходимой отсрочки по обязательствам:

1. Непредоставление точной информации

При подаче запроса всегда следите за тем, чтобы данные, которые вы предоставляете своим кредиторам, были полными и правильными. Любые неточности или упущения могут задержать рассмотрение вашего запроса или привести к его отклонению. Обязательно укажите точный размер суммы, которую вы хотите отсрочить, и продолжительность требуемой отсрочки.

2. Игнорирование важности своевременных запросов

Кредиторы могут устанавливать строгие сроки подачи просьб об отсрочке. Пропуск этих сроков может привести к отказу в удовлетворении вашего заявления.

Слишком поздняя отправка запроса без достаточного времени на его рассмотрение может привести к недоразумениям или даже финансовым катастрофам.

3. Не объяснять причину вашего запроса

Четко объясните, почему вам нужна отсрочка. Будь то временные финансовые трудности или другие обстоятельства, подробное описание ситуации поможет кредитору понять вашу потребность и повысит вероятность одобрения. Без четкого обоснования кредиторы могут не знать, как эффективно рассматривать ваше заявление.

4. Пренебрежение обсуждением условий отсрочки

Убедитесь, что вам понятны условия, которые предлагают кредиторы, например, продолжительность отсрочки, процентные ставки и возможные штрафы. Это поможет вам избежать неприятных сюрпризов в дальнейшем.

Определите, действительно ли отсрочка соответствует вашим текущим потребностям. Иногда просьба о более короткой или более длительной отсрочке может существенно повлиять на ваше общее финансовое положение.

- 5. Пренебрежение общением

- Четкая коммуникация крайне важна. Всегда следите за выполнением своих запросов и подтверждайте, что они были получены и обработаны.

Если ваш запрос касается нескольких кредиторов, убедитесь, что все они проинформированы и что вы скоординировали свои действия соответствующим образом. Отсутствие последующих действий может привести к путанице или нерешенным проблемам.

6. Не готовиться к будущим платежам

Хотя отсрочка исполнения обязательств может помочь на время, помните, что в будущем вам все равно придется платить. Обязательно спланируйте, как вы будете распоряжаться отложенными суммами, чтобы избежать дальнейших осложнений в вашей финансовой жизни.

- Что происходит после окончания кредитных каникул: объяснение планов погашения

- По окончании каникул заемщикам необходимо будет разобраться с отложенными платежами. Процесс погашения обычно происходит по структурированному плану, в соответствии с которым остаток задолженности распределяется на определенный период. Точная сумма и график зависят от условий, оговоренных в заявке на отсрочку. Понимание этих условий крайне важно, чтобы избежать недоразумений и штрафов за просрочку.

Условия погашения после отсрочки

- Погашение кредита после отсрочки часто разбивается на более мелкие ежемесячные платежи, которые включают в себя основную сумму долга и все применимые проценты. Сумма платежа зависит от размера первоначального долга и продолжительности периода отсрочки. Если вы не уверены в деталях, рекомендуется немедленно связаться с кредитором и уточнить условия погашения.

- Что ожидать, если вы пропустите платежи

Если вы не вносите платежи после окончания каникул, ваш кредитор может начать процедуру взыскания или наложить штрафные санкции. В России кредиторы, как правило, обязаны предоставить разумный срок для принятия таких мер. Если катастрофическое событие, такое как стихийное бедствие, повлияло на вашу способность выплачивать кредит, вы можете претендовать на другую отсрочку или корректировку. Обратитесь за помощью к своему кредитору, если такая ситуация применима к вам.

По сравнению с первоначальным договором отсрочка погашения может отличаться по размеру и периодичности, но важно придерживаться нового графика. Невыполнение этого требования может иметь серьезные последствия для вашей финансовой стабильности. Если вам нужны дополнительные разъяснения или помощь, обратитесь за поддержкой непосредственно к своему кредитору. Они помогут вам эффективно ориентироваться в новой структуре платежей.