В автостраховании ваш коэффициент напрямую влияет на стоимость полиса. От него зависит, будете ли вы претендовать на скидки или ваши страховые взносы увеличатся. Если у вас чистый водительский стаж, ваш коэффициент будет ниже, что позволит вам пользоваться скидками. Однако если вы попадали в аварии или имели претензии, коэффициент повысится, что приведет к увеличению стоимости страхового полиса.

Очень важно регулярно следить за своим коэффициентом, поскольку он может меняться с течением времени. Один несчастный случай или претензия могут привести к увеличению коэффициента, что может сделать ваш полис более дорогим. С другой стороны, если вы будете поддерживать чистоту водительского стажа, ваш коэффициент улучшится, и вы сможете рассчитывать на скидки, которые будут применяться к вашему полису. Имейте в виду, что через некоторое время ваш коэффициент может «отвалиться» или быть скорректирован, что может привести к снижению страховых взносов.

При каждом обновлении полиса проверяйте коэффициент, чтобы убедиться в его точности. Если ваш коэффициент увеличился в результате прошлого инцидента, вы можете лишиться скидки. И наоборот, уменьшение коэффициента означает, что вы можете сэкономить деньги. Зная, как ваш коэффициент влияет на страховые взносы, вы сможете принимать взвешенные решения о страховании автомобиля и понимать, сколько вы будете платить.

Когда увеличивается КБМ и почему?

КБМ увеличивается при определенных обстоятельствах, в первую очередь при наличии претензий после аварии или нарушения. Если у страхователя есть история аварий или повреждений, которые привели к выплатам со стороны страховой компании, это может напрямую повлиять на КБМ. Каждый инцидент способствует повышению коэффициента, что может привести к увеличению страховых взносов при следующем продлении полиса.

Срок повышения может варьироваться в зависимости от практики компании и специфики инцидента. Например, КБМ может пересматриваться при продлении полиса, как правило, в следующем году. Если в предыдущем периоде было заявлено требование, новый КБМ будет отражать эту историю, что повлияет на стоимость страховой премии.

Чтобы избежать увеличения КБМ, необходимо поддерживать хорошую историю вождения. Если не было претензий или повреждений, требующих выплат со стороны страховой компании, коэффициент, скорее всего, останется прежним или даже уменьшится, в зависимости от политики компании.

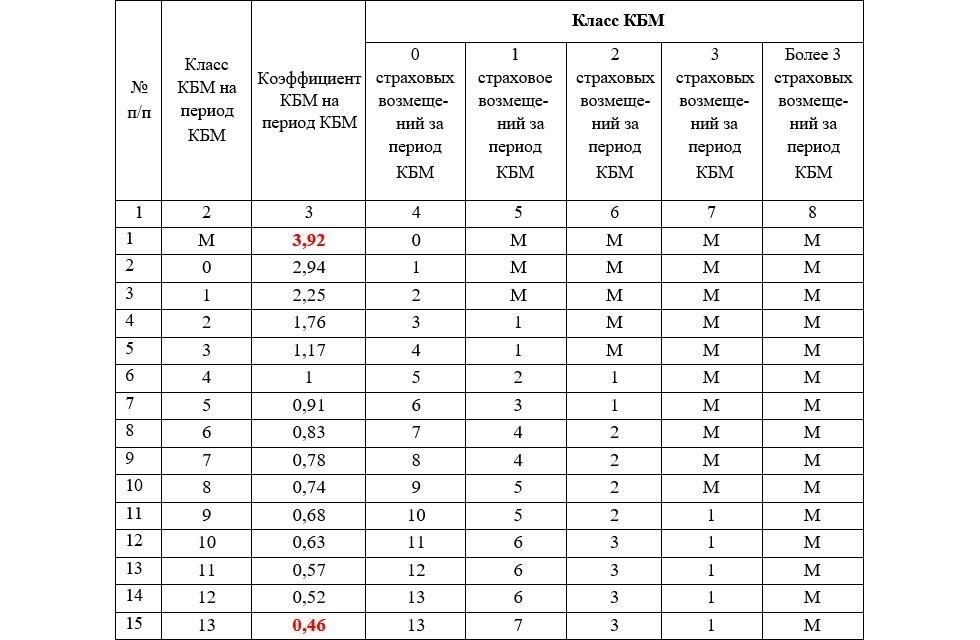

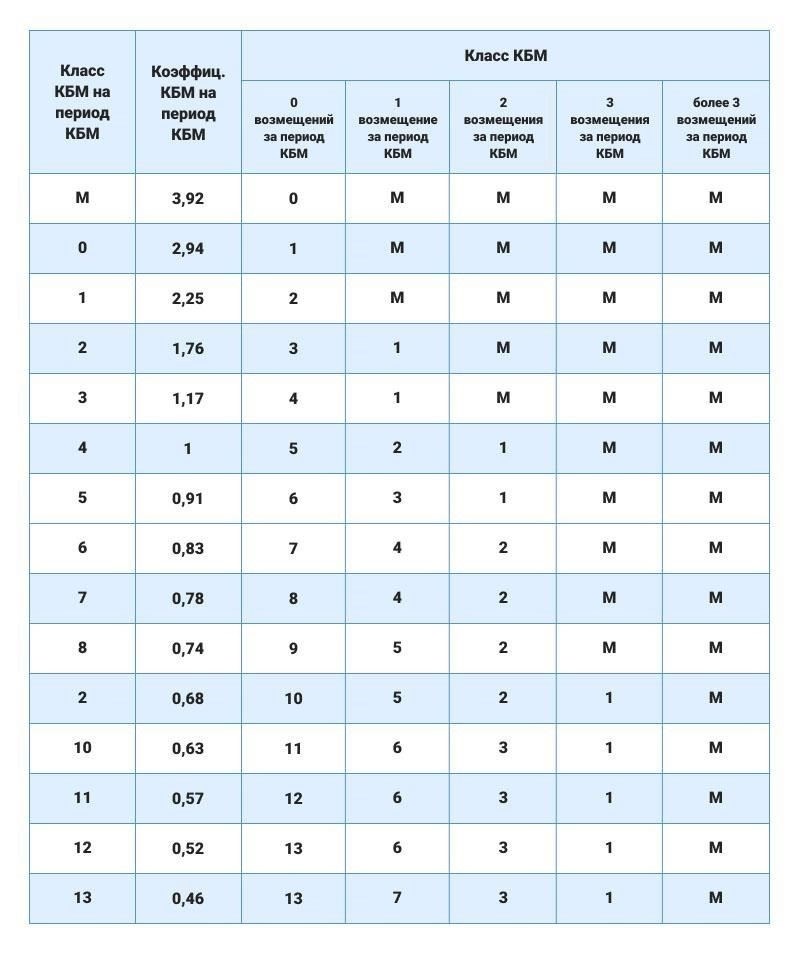

Вот общий обзор того, как меняется КБМ:

Понимание вашей истории вождения и знание того, как претензии влияют на ваш КБМ, может помочь в определении будущих расходов по вашему страховому полису. Если вы не уверены в своем КБМ или хотите узнать больше о том, как вернуть его на более низкий уровень, обратитесь к своему страховщику за подробной информацией, касающейся именно вашей ситуации.

Почему ваш КБМ увеличился после аварии?

Ваш КБМ может увеличиться после аварии, потому что обновляется история водителя. Страховые компании оценивают риск на основе предыдущего послужного списка водителя, а когда происходит авария, они учитывают его при расчете нового коэффициента. Это означает, что профиль водителя будет скорректирован в зависимости от серьезности происшествия и участия в нем. Когда происходит авария, компания рассчитывает, насколько она повлияет на размер страховой премии в последующие периоды страхования.

После аварии КБМ увеличивается, поскольку система рассматривает инцидент как показатель поведения водителя на дороге. Чем больше времени прошло с момента аварии, тем меньше будет прирост, но база все равно будет отражать новый статус водителя. Повышение КБМ напрямую связано с послужным списком водителя, и возвращение к исходному показателю может занять некоторое время. Очень важно знать условия, при которых КБМ вернется к своему прежнему значению, что обычно происходит, если водитель сохраняет чистый послужной список в течение определенного периода.

В некоторых случаях КБМ пересчитывается в зависимости от количества аварий или претензий, и это влияет на страховой тариф. Если авария была незначительной, повышение может быть меньшим, но если ущерб был значительным или было несколько претензий, ставка соответственно возрастет. Водители также должны знать политику компании и конкретные правила, которых она придерживается, чтобы оценить увеличение КБМ и время, необходимое для возвращения к благоприятному статусу.

Что происходит с КБМ после аварии с участием лося?

После наезда на лося ваш страховой полис может пострадать. В этом случае может увеличиться коэффициент бонус-малус (КБМ), а скидка, которую вы ранее имели, может быть уменьшена или потеряна. Это происходит потому, что подобные происшествия рассматриваются страховщиком как событие с повышенным риском. Если страховая компания придет к выводу, что авария произошла из-за вашей невнимательности или неспособности избежать столкновения с животным, ваш КБМ может значительно возрасти.

Почему увеличивается КБМ после такого несчастного случая?

Причиной такого роста является то, что несчастный случай часто классифицируется как предотвратимый. Хотя может показаться, что происшествие было неизбежным, присутствие лося на дороге может считаться фактором ответственности водителя. По общему мнению, надлежащая подготовка водителя и внимательность на дороге могли бы предотвратить наезд на животное. Поэтому страховщик может повысить КБМ в связи с характером происшествия.

Что можно сделать, чтобы отменить изменение КБМ?

Если после аварии ваш КБМ увеличился, то через некоторое время его можно восстановить до прежнего уровня без дальнейших претензий. Увеличение будет временным, и в некоторых случаях КБМ вернется на прежний уровень через несколько лет безопасного вождения, при условии, что больше не будет происходить аварий. Однако следует помнить, что этот процесс будет зависеть от особенностей вашего страхового полиса и от того, сколько времени потребуется страховщику, чтобы снова считать ваш водительский стаж «безопасным».

Как восстановить скидки КБМ

Если вы заметили снижение страховой премии, это может быть связано с неправильной или устаревшей историей вождения. Чтобы восстановить скидки, прежде всего необходимо проверить историю водительского стажа. Вы должны убедиться, что в вашу историю не были внесены неточные данные о каких-либо происшествиях, таких как нарушения правил дорожного движения или аварии. Эта информация крайне важна, поскольку она напрямую влияет на расчет вашего страхового коэффициента.

Шаг 1: Изучите свою историю вождения

Обратитесь в свою страховую компанию с просьбой предоставить подробный отчет о вашей истории вождения. Это поможет вам выявить любые несоответствия или ошибки, которые могут повлиять на коэффициент. В некоторых случаях определенные аварии или нарушения могли быть записаны неверно, или может быть период, когда ваш водительский стаж не был учтен должным образом.

Шаг 2: Предоставьте необходимую документацию

После того как вы выявили все проблемы в своей истории вождения, соберите необходимые документы, подтверждающие вашу правоту. Это могут быть предыдущие страховые полисы, отчеты об авариях или доказательства безопасного вождения в периоды, когда аварий не было. Предоставьте эту информацию вашей страховой компании, чтобы обновить историю и восстановить утраченные скидки.

При отсутствии исправлений важно указать на любую недостающую информацию, которая могла повлиять на ваш коэффициент. Если ваша история вождения была искажена, страховщику может потребоваться некоторое время, чтобы пересмотреть и скорректировать скидку. Как только исправления будут внесены, в полисе будет отражена более точная и справедливая премия, основанная на вашей истинной истории вождения.

Факторы, влияющие на ваш КБМ: что нужно знать

Понимание факторов, влияющих на ваш КБМ, — это ключ к тому, чтобы получить наилучшее предложение по полису автострахования. Вот основные элементы, которые могут привести к изменению вашего КБМ:

1. История страховых случаев

История страховых случаев играет важную роль в определении вашего КБМ. Если вы попадали в аварии или неоднократно подавали иски, ваш КБМ может увеличиться. Чем больше у вас было претензий, тем больше вероятность того, что компания будет рассматривать вас как водителя с повышенным риском, что может привести к повышению страховых взносов.

2. Отсутствие аварий

Сохранение чистого водительского стажа в течение нескольких лет может помочь снизить ваш КБМ. Чем дольше вы избегаете аварий или претензий, тем больше снижается ваш КБМ, что приводит к снижению страховых взносов. Напротив, частые претензии могут увеличить КБМ, особенно если количество аварий за год увеличивается.

3. Тип страхового полиса

Ваш КБМ также может меняться в зависимости от типа полиса. Полисы комплексного страхования, как правило, имеют другие тарифы, чем базовые полисы для третьих лиц. Поэтому, если вы перейдете с одного на другой, ваш КБМ может измениться. Помните о том, как выбранное вами покрытие влияет на ваши страховые взносы.

4. Время без претензий

Если в течение значительного периода времени у вас не было претензий, ваш КБМ, скорее всего, снизится. В большинстве случаев страховщики предлагают более выгодные условия после нескольких лет вождения без претензий. Этот период может варьироваться в зависимости от компании и конкретных условий вашего договора.

5. Изменения в страховой компании

Если вы смените страховую компанию, ваш КБМ также может измениться. Разные компании используют разные методы расчета КБМ, поэтому новый страховщик может предложить вам не те же условия, что предыдущий. При смене поставщика услуг очень важно понимать, как это может повлиять на ваш КБМ.

6. Возраст и опыт

С увеличением вашего возраста и стажа вождения ваш КБМ может улучшиться. Страховые компании обычно предлагают более выгодные тарифы более опытным водителям, а отсутствие инцидентов в вашей истории вождения может снизить риск, связанный с вашим страхованием.

7. Запись о выплатах по страховому полису

Ваша история платежей также может повлиять на ваш КБМ. Регулярные и своевременные платежи отражают надежность, в то время как пропущенные или несвоевременные платежи могут свидетельствовать о повышенном риске, что ведет к увеличению КБМ. Страховщики могут расценить это негативно, что повлияет на стоимость страховых взносов.

- История претензий может увеличить ваш КБМ в случае возникновения инцидентов.

- Чистая история может со временем снизить ваш КБМ.

- Тип полиса и страховая компания могут повлиять на ставку КБМ.

- Время отсутствия претензий обычно приводит к снижению КБМ.

- Смена страховщика может привести к изменению вашего КБМ.

Помня об этих факторах, вы сможете лучше понять, как работает ваш КБМ и что нужно делать, чтобы поддерживать его на низком уровне.

Почему КБМ «падает» и как это предотвратить?

КМБ «падает», когда коэффициент увеличивается из-за происшествий, например аварий. Это может привести к повышению страховой премии для водителя. Чтобы предотвратить это, важно поддерживать чистый водительский стаж и не попадать в дорожно-транспортные происшествия (ДТП). Даже незначительный инцидент может привести к значительному увеличению КБМ. Регулярный мониторинг страхового полиса и понимание того, как он влияет на ваши скидки, помогут вам отслеживать любые изменения коэффициента.

Как КБМ влияет на страховые премии?

При увеличении КБМ стоимость страхового полиса соответственно возрастает. Водитель может столкнуться с повышением страховых взносов по ОСАГО (обязательному страхованию транспортных средств), и в некоторых случаях это повышение может быть существенным. Чтобы избежать повышения, убедитесь, что в период, предшествующий продлению полиса, не было аварий и нарушений правил дорожного движения. Необходимо осознавать, как каждый, даже незначительный, инцидент может повлиять на ваш КБМ и, соответственно, на стоимость полиса.

Что можно сделать, чтобы предотвратить увеличение КБМ?

Лучший способ предотвратить увеличение КБМ — это постоянное безопасное вождение и избегание аварий. Если авария все же произошла, необходимо эффективно ее урегулировать, следуя всем юридическим протоколам и обеспечивая надлежащее оформление документов. Понимание факторов, влияющих на КБМ, поможет водителям принять упреждающие меры, чтобы сохранить свои страховые взносы на низком уровне и избежать неожиданного повышения в будущем.

Как проверить текущий статус КБМ

Чтобы проверить текущий статус КБМ, начните с изучения данных в вашем страховом полисе. Вы сможете найти точный коэффициент на текущий год. Если в прошлом году были аварии или нарушения, это повлияет на коэффициент, который может увеличиться. Если вы попали в дорожно-транспортное происшествие (ДТП), коэффициент, скорее всего, повысится, и страховщик может соответствующим образом скорректировать тарифы. В зависимости от количества претензий или аварий, ваш страховой взнос изменится, понизившись или повысившись в следующем году.

Шаги по проверке вашего статуса

Сначала проверьте данные водителя в вашем страховом полисе. Затем проверьте все инциденты, о которых сообщалось за последний год, включая информацию о том, произошло ли в них столкновение или по вине другой стороны, например, в случае наезда на пешехода или транспортное средство. Чем больше у вас инцидентов или претензий, тем больше вероятность того, что ваш КБМ увеличится, что повлияет на продление полиса в следующем году. Обратите внимание на время, прошедшее с момента последней аварии, поскольку это может повлиять на то, как будет рассчитываться ваш коэффициент.

Чего ожидать при следующем продлении полиса

Если ваш коэффициент выше, вы можете рассчитывать на большую премию в следующем году. Однако если ваш водительский стаж был чистым, коэффициент может быть снижен. Если коэффициент увеличивается после серьезного инцидента или после претензий, важно следить за его изменением в процессе продления и оценивать, увеличатся или уменьшатся ваши страховые взносы. Активно проверяйте свой текущий статус и принимайте необходимые меры для сохранения или снижения коэффициента, если это возможно.