Для компаний, стремящихся оптимизировать налоговые обязательства, понимание влияния доли участия в уставном капитале фирмы крайне важно. Применение упрощенной системы налогообложения доступно для компаний при соблюдении определенных условий. Одним из ключевых факторов, влияющих на право применения упрощенной системы налогообложения, является доля активов, контролируемых другими юридическими лицами. Если стоимость активов превышает определенный порог, компания может быть лишена права на льготный налоговый режим.

В случаях, когда более 30 % уставного капитала компании принадлежит юридическим лицам, налоговое бремя может увеличиться из-за ограничений на применение пониженных налоговых ставок. Такая структура становится особенно актуальной для крупных компаний, где структура собственности часто превышает пороговое значение, что усложняет доступ к льготному налогообложению. Компании со значительными внешними инвестициями могут столкнуться с более высокими корпоративными налогами, особенно если они владеют значительными долями в различных компаниях.

Для небольших предприятий, в которых менее трех участников или акционеров, возможности минимизации налоговых обязательств с помощью упрощенных налоговых схем гораздо выше. Однако если активы компании превышают установленный лимит за счет участия в других фирмах, она может потерять преимущества, связанные с более низкими ставками налогообложения. В связи с этим владельцам бизнеса необходимо тщательно проанализировать структуру своих пакетов акций и рассмотреть возможность реструктуризации собственности, чтобы сохранить право на льготные налоговые ставки.

Оптимизация налогообложения требует всестороннего анализа модели собственности компании и ее стратегических бизнес-решений. В частности, владельцам и руководителям компаний следует обратить внимание на распределение дивидендов и потенциальное влияние внешних владений на их налоговые обязательства. Это может существенно повлиять не только на сумму уплачиваемых налогов, но и на общее финансовое состояние компании.

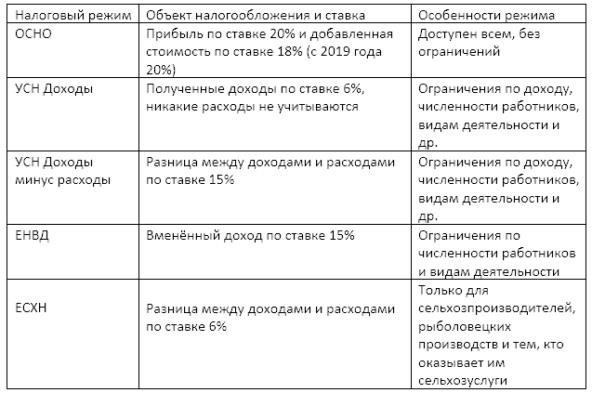

Общие правила перехода на упрощенную систему налогообложения

Чтобы претендовать на упрощенный режим налогообложения, компания должна соответствовать определенным критериям. Предельный годовой доход не должен превышать 100 миллионов рублей. Кроме того, общая стоимость активов предприятия должна быть ниже 150 миллионов рублей. Также учитывается количество сотрудников в компании — на упрощенку могут претендовать компании, в которых работает менее 100 человек. Важно убедиться, что компания не имеет значительного участия в специфических секторах, таких как производство или выпуск акцизных товаров, поскольку это может лишить ее права претендовать на участие в системе.

Акционеры и структура собственности

Структура собственности в компании является важным фактором, определяющим право на участие в системе. Если более 25 % акций компании принадлежат другим юридическим лицам или если сама холдинговая компания работает в определенном секторе, исключенном из упрощенного налогового режима, в применении системы будет отказано. Таким образом, акционеры должны оценить, соответствует ли их холдинговая компания критериям приемлемости, принимая во внимание возможные ограничения на владение.

Сроки и процесс подачи заявления

Заявление о переходе на упрощенный режим налогообложения должно быть подано в течение 30 дней с начала года, в котором предполагается его применять. После подачи документов налоговый орган рассмотрит их и в течение 20 дней уведомит компанию о принятом решении. Если заявление принято, компания может начать работать по упрощенному режиму со следующего отчетного периода. В случае отказа компания должна продолжать работать на общей системе налогообложения.

Компаниям рекомендуется заблаговременно подготовиться и обеспечить наличие необходимой документации. Например, перед подачей заявления компания должна предоставить подробный баланс и убедиться, что все соответствующие финансовые расчеты и налоговые обязательства актуальны. Эти дополнительные шаги крайне важны для плавного перехода и избежания штрафов в дальнейшем.

Ограничение на долю участия других компаний

Рассматривая возможность участия других компаний в структуре капитала вашего бизнеса, важно понимать, как это повлияет на вашу способность оптимизировать налогообложение и сохранить благоприятную налоговую нагрузку. Если доля участия в капитале превышает определенные пороговые значения, особенно при наличии нескольких учредителей или большого количества акций, возможности оптимизации налогообложения, например уменьшения дивидендных выплат, могут быть ограничены.

Порог корпоративного владения

Для компаний, стремящихся снизить свои налоговые обязательства за счет корректировки структуры, наличие определенного количества инвесторов или порогового уровня владения может ограничить преимущества налоговой оптимизации. В частности, если число акционеров компании превышает три, или если один из основателей владеет значительной долей в капитале компании, компания может столкнуться с ограничениями в возможности распределять дивиденды без увеличения налоговых последствий. Кроме того, это может затруднить принятие гибких решений в отношении управления капиталом, например, реинвестирование в новые проекты, такие как производство мебели, или другие направления расширения бизнеса.

Влияние на распределение дивидендов и структуру капитала

Компания с разнообразной базой акционеров может столкнуться с проблемами при оптимизации дивидендов, особенно если структура акционеров превышает определенные пределы. Размер акций и количество учредителей могут влиять на то, какую сумму вы можете законно распределить в качестве дивидендов, не вызывая повышения налоговых ставок. Компании со структурой ЕГРЮЛ, превышающей определенные лимиты, могут столкнуться с увеличением налогового бремени, что сделает распределение прибыли менее выгодным для владельцев. Это особенно актуально, когда владельцы стремятся минимизировать свою налоговую нагрузку, обеспечивая эффективное и выгодное распределение дивидендов.

Расчеты с учредителями по вкладам в уставный капитал

В случае внесения учредителями вкладов в уставный капитал следует учитывать, что на платежи или имущество, передаваемое в уставный капитал общества, распространяются особые правила налогообложения и бухгалтерского учета. Для индивидуальных предпринимателей (ИП) или фирм, перешедших на упрощенную систему налогообложения, правильное ведение бухгалтерского учета имеет решающее значение для избежания дополнительных налоговых обязательств.

При расчете прибыли или чистой прибыли компаний вклады учредителей не учитываются как налогооблагаемый доход. Это связано с тем, что такие активы рассматриваются как капитальные вложения, а не как прибыль. Стоимость вклада отражается в балансе компании как часть ее активов, что может повлиять на общее финансовое состояние бизнеса. В качестве вклада могут выступать денежные средства, товары, например офисная мебель, или даже объекты интеллектуальной собственности. Однако их не следует путать с доходами, полученными от продаж или других источников прибыли.

Правила, регулирующие эти операции, зависят от структуры компании. Например, когда предприниматель или компания желает увеличить уставный капитал, дополнительные средства могут быть внесены без возникновения прямых налоговых обязательств. Однако во избежание осложнений с налоговыми органами крайне важно обеспечить правильное документирование и учет таких взносов во внутренней документации компании. Отсутствие точного учета может привести к потенциальным рискам или ограничениям на будущую деятельность.

Когда речь идет о долевом участии или правах участников компании, важно помнить, что любые последующие изменения в структуре собственности, такие как продажа или передача долей капитала, могут привести к налоговым последствиям. В зависимости от деятельности компании и характера инвестиций, при реструктуризации или перераспределении долей между участниками компания может столкнуться с особыми налоговыми расходами.

После внесения вклада в капитал компаниям следует также рассмотреть его влияние на будущие обязательства. Если компания занимается консалтингом или управлением активами, понимание того, как эти взносы взаимодействуют с общей стратегией бизнеса, имеет ключевое значение. Предприятиям, получающим вклады в виде активов, следует тщательно оценить их стоимость, чтобы обеспечить правильную отчетность и соблюдение налоговых правил.

Наконец, некоторые компании могут решить заняться дополнительными видами деятельности, такими как создание дочерних компаний или партнерств. В таких случаях могут применяться специальные правила для расчета финансовых вкладов в капитал этих компаний. По мере роста компании учет вкладов учредителей также будет играть важную роль в долгосрочном планировании и обеспечении надлежащего управления всеми обязательствами в соответствии с действующим налоговым законодательством.

Стратегическое использование ООО для производственных операций

Структурировав ООО таким образом, чтобы оно занималось производственной деятельностью, например, производством мебели и дверей, компания может получить выгоду от применения общей системы налогообложения (ОСНО), минимизируя при этом прямое налоговое воздействие на индивидуального предпринимателя. Таким образом, ООО остается объектом налогообложения и несет ответственность по НДС, налогу на прибыль и другим обязательствам. Однако прибыль должна направляться через дивидендные выплаты или договоры займа индивидуальному предпринимателю, находящемуся на упрощенной системе налогообложения. Такая структура позволяет держать активы в отдельной организации и обеспечивает оптимизацию налоговых обязательств клиента.

Эффективное распределение капитала и планирование дивидендов

Одним из наиболее важных моментов в структуре такого бизнеса является эффективное распределение капитала между индивидуальным предпринимателем и ООО. Использование дивидендов от ООО к индивидуальному предпринимателю может снизить общую налоговую нагрузку. Поскольку дивиденды не облагаются НДС, они позволяют предпринимателю воспользоваться более низкой ставкой налогообложения по сравнению с традиционными доходами. Размер капитала, направляемого в ООО на производственные операции, должен быть достаточным для покрытия операционных расходов, при этом индивидуальный предприниматель должен иметь возможность получать прибыль в виде пассивного дохода.

Кроме того, следует учитывать сроки выплаты дивидендов и вовлеченность учредителей и участников ООО в процесс принятия решений. Правильное планирование распределения дивидендов может привести к значительной экономии на налогах с течением времени. Если ООО вносит основной вклад в производство мебели и дверей, эффективное распределение ресурсов с учетом режима налогообложения прибыли имеет важное значение для снижения общего налогового бремени.

Также очень важно установить четкие соглашения между участвующими в процессе компаниями, особенно в отношении владения интеллектуальной собственностью, взносов в капитал и распределения прибыли. Оптимизация распределения активов и обязательств в рамках структуры компании позволяет лучше контролировать процесс налогообложения, что помогает сократить ненужные налоговые обязательства.

При структурировании бизнеса предприниматель должен помнить об ограничениях и возможностях, предоставляемых налоговыми системами. Общая система налогообложения (ОСНО), применяемая ООО, обеспечивает гибкость, в то время как упрощенная система налогообложения, применяемая предпринимателем, позволяет создать более предсказуемый и управляемый налоговый режим. При тщательном планировании обе системы могут быть интегрированы для достижения цели снижения общего налогового бремени без ущерба для законодательной базы.

Налоговая оптимизация и дивиденды

Одно из главных преимуществ упрощенного налогового режима — возможность существенно снизить налоговую нагрузку на дивиденды. Если компания зарегистрирована по упрощенной системе, ставки корпоративного налога снижаются, что позволяет более эффективно управлять прибылью. Это открывает возможности для выплаты более крупных дивидендов акционерам или участникам.

Чтобы оптимизировать выплату дивидендов, важно создать четкую структуру компании. Доход от дивидендов в таких компаниях может быть более благоприятно рассмотрен для целей налогообложения. Убедившись, что все участники должным образом учтены в уставе и структуре компании, можно легально минимизировать налоговую нагрузку на распределяемую прибыль.

Корпоративная защита и структура активов

Упрощенная налоговая система также предоставляет уникальные возможности для корпоративной защиты. Создание прочной корпоративной структуры позволяет учредителям лучше защитить активы даже в случае финансовых трудностей или споров. Правильное разделение долей, установление четких правил распределения прибыли и включение соответствующих положений в устав позволяют компании избежать чрезмерных обязательств.

- Убедитесь, что уставный капитал и внутренняя структура компании соответствуют вашим целям защиты.

- Изучите соглашения об участии, чтобы гарантировать четкие правила распределения прибыли.

- Рассмотрите правовые последствия владения активами в рамках организационной структуры компании.

Кроме того, учредители могут оптимизировать структуру своей компании, зарегистрировавшись в качестве владельца активов, таких как недвижимость или интеллектуальная собственность, под управлением компании. Это гарантирует защиту ценных активов, даже если компания столкнется с финансовыми трудностями.

Сосредоточив внимание на надлежащих механизмах корпоративной защиты и стратегиях оптимизации налогообложения, можно раскрыть весь потенциал упрощенного режима налогообложения, сохраняя контроль над долгосрочной стабильностью и ростом компании.

Оптимизируйте налоги ООО в три и даже в тридцать раз

Чтобы существенно снизить налоговые обязательства ООО, необходимо рассмотреть возможность реструктуризации капитала и налоговой системы компании. Одним из наиболее эффективных способов снижения налоговых расходов является изменение структуры акционерного капитала. Перераспределив доли между партнерами или включив в состав компании новые предприятия, можно снизить общую налоговую нагрузку. Если основной целью является минимизация налогов на производство, то целесообразным вариантом может стать создание дочерних компаний или перенос бизнеса в небольшие города с более низкими налоговыми ставками.

Реорганизация капитала для максимального снижения налогов

Снижение налоговой базы за счет пересмотра структуры ООО и его переклассификации в соответствии с наиболее выгодной правовой базой может сократить налоговые платежи в тридцать раз. Например, большая доля участия в компаниях с меньшими административными издержками позволяет значительно сэкономить. Вместо того чтобы применять стандартную систему налогообложения (ОСНО), реструктуризация собственных средств и капитала компании может обеспечить большую гибкость при подаче налоговых деклараций. Этот вариант лучше всего подходит для компаний, занимающихся производством или имеющих высокую оборачиваемость активов.

Стратегическое размещение бизнеса в низконалоговых зонах

Еще один способ минимизировать расходы — перенести бизнес или производственные площадки в районы, где местные власти предлагают налоговые льготы. Во многих городах местный налоговый кодекс разработан таким образом, чтобы поощрять инвестиции в бизнес, особенно в мебельное производство, изготовление мебели или смежные отрасли. Перенося производство в такие районы, компании могут воспользоваться значительно более низкими налоговыми ставками, тем самым снижая общее налоговое бремя без ущерба для качества продукции.

Кроме того, включение дополнительных пакетов акций в других городах или регионах может создать благоприятные условия для экономии на налогах, снижая как личные, так и корпоративные налоговые обязательства. Главное — понять конкретные преимущества, предоставляемые различными юрисдикциями, и использовать их с выгодой для своего бизнеса. Такие действия, если они будут проведены эффективно, могут привести к существенной финансовой экономии на долгие годы.

Налогообложение дивидендов для учредителей

Налогообложение дивидендов для владельцев и акционеров бизнеса — ключевой фактор в финансовом планировании любой компании. Подход учредителя к управлению налоговыми обязательствами, особенно в отношении дивидендов, может существенно повлиять на общую рентабельность. Налоговый режим дивидендов во многом зависит от структуры компании и типа применяемой системы налогообложения.

Налог на дивиденды для акционеров

В соответствии с действующим налоговым законодательством доходы акционеров в виде дивидендов подлежат налогообложению. Компании, выплачивающие дивиденды, несут ответственность за удержание налога у источника до выплаты акционеру. Общая ставка налога на дивиденды составляет 13% для российских налоговых резидентов. Однако эта ставка может меняться, если структура бизнеса и распределение капитала отличаются.

Если предприятие работает по упрощенной системе налогообложения (УСН), ставка налога на дивиденды остается прежней. Однако предприятия, находящиеся на обычной системе налогообложения (ОСНО), могут столкнуться с иными процедурами при распределении прибыли. Налоговая нагрузка на дивиденды может быть выше у компаний, не применяющих упрощенную схему налогообложения.

Оптимизация налогообложения дивидендов

Для владельцев бизнеса снижение налоговой нагрузки на дивиденды является одной из ключевых задач. Одним из эффективных способов является планирование распределения прибыли. Корректируя размер и сроки выплаты дивидендов, учредители могут повлиять на размер налогооблагаемой суммы. Налоговые расчеты основываются на общей прибыли компании за финансовый год, поэтому необходимо тщательно отслеживать доходы и вычеты.

- Рассмотрение холдинговых структур: Компании могут оптимизировать свои налоговые обязательства, создав холдинговую структуру. В таких случаях дивиденды могут облагаться меньшим налогом, особенно если холдинг находится в юрисдикции с благоприятными налоговыми ставками.

- Сроки выплаты дивидендов: Стратегический выбор времени выплат может привести к отсрочке или снижению ставки налога. Например, если дивиденды выплачиваются в конце финансового года, учредитель может получить более выгодную налоговую ситуацию в следующем периоде.

- Использование реинвестированной прибыли: Вместо того чтобы выплачивать всю прибыль в виде дивидендов, компании могут реинвестировать ее в капитальные вложения или расширение производства. Это уменьшает сумму дивидендов, подлежащих немедленному налогообложению, и позволяет лучше развивать бизнес.

Владельцы бизнеса также должны знать особые правила распределения дивидендов для различных типов участников бизнес-структуры, таких как директора и миноритарные акционеры. Обеспечение точной документации и соблюдение всех соответствующих законов имеет решающее значение для предотвращения ненужных налоговых обязательств.

Налоговые ставки и исключения

Ставка налога на дивидендный доход может варьироваться в зависимости от типа компании и юрисдикции. Например, индивидуальные предприниматели (ИП) могут воспользоваться налоговыми льготами на некоторые виды дивидендов, особенно если они принимают минимальное участие в операционных аспектах бизнеса.

- Специальный налоговый режим для иностранных инвесторов: Дивиденды, выплачиваемые иностранным участникам российских компаний, могут облагаться различными ставками налога у источника выплаты в зависимости от международных соглашений и местного законодательства.

- Прирост капитала по сравнению с дивидендами: В некоторых случаях дивиденды могут облагаться налогом по более низкой ставке, чем прибыль от прироста капитала, в зависимости от структуры компании и способа классификации прибыли.

Для максимальной оптимизации учредителям рекомендуется проконсультироваться с налоговыми консультантами и юристами, особенно с теми, кто имеет опыт в области бизнес-консультирования и налогового структурирования. Правильное налоговое планирование гарантирует, что компания и ее основатели будут соблюдать все законы и при этом минимизируют ненужное налоговое бремя.