Когда организация определяет, что долг не подлежит взысканию, первым шагом является списание суммы, гарантирующее, что она больше не влияет на финансовую отчетность. Этот процесс крайне важен для ведения точной финансовой отчетности и предотвращения раздутой дебиторской задолженности. Важно понимать, что эта процедура регулируется четкими рекомендациями, которые зависят от характера долга и учетной политики компании.

Как правило, процедура включает в себя ряд бухгалтерских проводок, которые исключают безнадежные суммы из бухгалтерского учета. Эти проводки уменьшают как дебиторскую задолженность, так и резерв по сомнительным долгам, чтобы отразить фактическое финансовое положение. Правильная классификация этих операций гарантирует, что организация будет соответствовать стандартам бухгалтерского учета и что в балансе не будет завышенных обязательств.

В ходе этого процесса списание отражается как расход, что фактически влияет на прибыль организации за период. Долги, которые вряд ли удастся вернуть, тщательно анализируются, прежде чем принимается окончательное решение об их списании. Таким образом, компании могут избежать переноса безнадежных долгов, которые искажают их финансовое состояние, и предотвратить будущие осложнения, связанные с взысканием долгов.

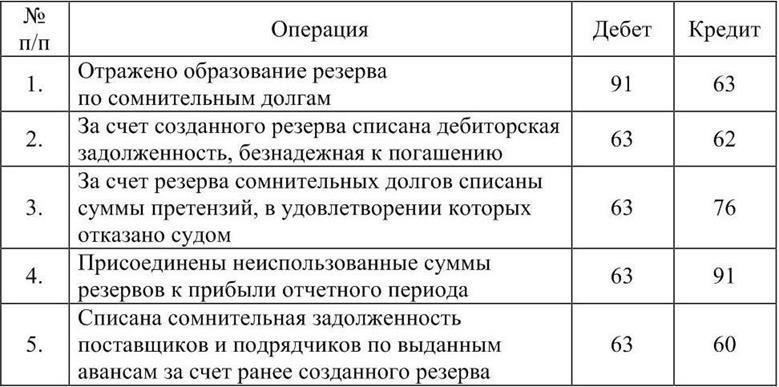

Конкретные проводки по списанию долгов обычно включают дебет резерва по сомнительным долгам и кредит дебиторской задолженности. Этот метод позволяет снизить учетную стоимость активов, не влияя на операционный денежный поток компании.

Обеспечивая правильное и своевременное списание, организация может вести более точную финансовую отчетность, предотвращать будущие риски и соблюдать стандартную практику бухгалтерского учета. Понимание того, как обращаться с этими списаниями, имеет решающее значение для финансовой прозрачности и операционной эффективности.

Как начать списывать безнадежные долги: Основные шаги

Чтобы начать удаление безнадежных сумм, сначала определите тип задолженности, которая может быть списана. Долг может быть списан только в том случае, если он соответствует определенным критериям, например, просрочен в течение длительного периода времени, а дальнейшие усилия по его взысканию считаются нецелесообразными. Очень важно, чтобы бухгалтер убедился, что все способы взыскания были исчерпаны, прежде чем приступать к работе.

Шаг 1: Проверка дебиторской задолженности

- Проверьте условия оплаты и убедитесь, что долг подпадает под условия допустимого списания.

- Убедитесь, что должник не произвел ни одного платежа и не проявил признаков платежеспособности в ближайшем будущем.

- Подтвердите статус должника — нет ли банкротства или других юридических действий, препятствующих оплате.

Шаг 2: Документальное подтверждение долга

- Подготовьте необходимую документацию для списания в системе бухгалтерского учета, например счета-фактуры и записи общения с должником.

- Убедитесь, что все предыдущие попытки вернуть сумму, включая напоминания и телефонные звонки, хорошо задокументированы.

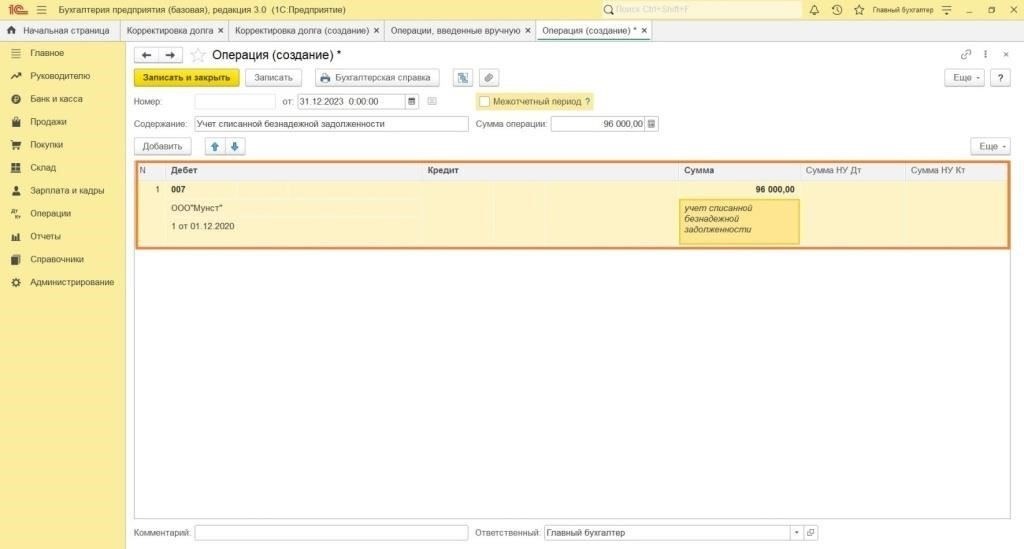

Используйте бухгалтерскую программу, например 1С Бухгалтерию, для оформления официальной документации. Убедитесь, что все внутренние процессы, такие как анализ и классификация задолженности, завершены до принятия окончательного решения. Только неподтвержденные долги могут быть официально списаны в убытки в ваших финансовых отчетах.

Шаг 3: Зафиксируйте списание в системе

- Внесите сумму как расход по безнадежному долгу в систему бухгалтерского учета.

- Убедитесь, что сделаны правильные проводки в журнале в соответствии с правилами бухгалтерского учета.

- Пометьте конкретную дебиторскую задолженность как «списанную» в своих записях, чтобы избежать путаницы в будущем.

После завершения этого процесса периодически контролируйте состояние задолженности, чтобы убедиться в отсутствии расхождений в будущих отчетных периодах. Это поможет избежать проблем, связанных с судебными исками или спорами по поводу списания.

Бухгалтерские проводки для списания безнадежных долгов: Подробное руководство

Чтобы правильно отразить списание сомнительных или безнадежных долгов в финансовой отчетности, необходимо сделать соответствующие бухгалтерские проводки. Во-первых, необходимо издать распоряжение или приказ, утверждающий списание долгов, которые считаются безнадежными к взысканию. После получения разрешения в системе, например в программе «1С Бухгалтерия», обычно делаются следующие проводки по главной книге:

1. Дебет счета расходов по безнадежным долгам для признания убытка:

Дебет: Расходы по безнадежным долгам (счет расходов).

Эта проводка отражает расходы, связанные со списанием безнадежного долга, уменьшая прибыль за период.

2. Прокредитуйте дебиторскую задолженность, чтобы удалить безнадежную задолженность из баланса:

Кредит: Дебиторская задолженность (счет дебиторов)

Это удаляет дебиторскую задолженность из бухгалтерского учета, отражая, что взыскание долга больше не ожидается.

3. Если применимо, сторнируйте ранее созданный резерв по сомнительным долгам:

Дебет: Резерв по сомнительным долгам

Этот шаг необходим, если компания ранее создавала резерв по сомнительным долгам. Остаток на счете резерва должен быть скорректирован соответствующим образом.

Эти проводки гарантируют, что финансовая отчетность отражает точную картину финансового положения компании, при этом учитываются как расходы по безнадежным долгам, так и сокращение дебиторской задолженности. Очень важно, чтобы решение о списании долга было подкреплено надлежащей документацией и разрешением, которое часто указывается в приказе или распоряжении. Кроме того, эта процедура должна быть отражена в соответствующих разделах бухгалтерского программного обеспечения, используемого для ведения главной книги, что обеспечивает соответствие политике и нормам компании.

Работа с дебиторской задолженностью в «1С Бухгалтерии 8»: процедура списания

В «1С Бухгалтерии 8» для управления процедурой ликвидации безнадежной к взысканию задолженности крайне важно правильно документировать все действия, чтобы обеспечить соответствие стандартам бухгалтерского учета и налоговому законодательству. Этот процесс помогает скорректировать финансовые записи, чтобы отразить только суммы, подлежащие взысканию, минимизируя влияние на финансовую отчетность и налоговые расчеты.

Шаги для списания задолженности

Для работы с безнадежной задолженностью в «1С Бухгалтерии 8» выполните следующие шаги:

- Выявление безнадежных долгов: Проверьте просроченную дебиторскую задолженность, которая не может быть взыскана. Такие суммы должны быть проверены на основании отчета о сроках давности и истории клиентов.

- Создание проводок по списанию: В 1С создайте соответствующую запись в журнале для списания задолженности. Эта проводка обычно включает сумму списываемого долга и соответствующий счет расходов.

- Корректировка резервов: Если ранее был создан резерв по сомнительным долгам, скорректируйте резерв, уменьшив его на сумму списания.

- Документальное оформление списания: убедитесь, что документация по списанию соответствует внутренней политике компании и налоговым требованиям. Это включает в себя указание надлежащей причины списания, такой как неплатежеспособность или истечение срока задолженности.

- Учет налоговых последствий: Внимательно изучите налоговые последствия списания. Во многих случаях списание долгов может быть вычтено из налогооблагаемого дохода, что уменьшает общие налоговые обязательства.

Влияние на финансовую отчетность

Списание долгов в «1С Бухгалтерии 8» влияет как на баланс, так и на отчет о прибылях и убытках:

Помимо уменьшения задолженности, списание влияет на рентабельность организации, увеличивая расходы, что может уменьшить налогооблагаемую прибыль. Если задолженность была ранее учтена с помощью резервов, необходимо скорректировать резерв соответствующим образом, чтобы избежать завышения расходов.

Списание безнадежных долгов в налоговом учете: Что нужно знать

В налоговом учете списание безнадежных долгов имеет решающее значение для ведения точной финансовой отчетности. Чтобы избежать завышения налогооблагаемой прибыли, предприятия должны правильно подходить к списанию безнадежных долгов. Согласно российскому налоговому законодательству, безнадежный долг может быть исключен из бухгалтерского учета только в том случае, если подтверждена его безвозвратность.

С точки зрения налогообложения безнадежный долг считается вычитаемым только при наличии доказательств неспособности должника заплатить, таких как решение суда или доказанная нехватка средств. Важно отметить, что долги, возникшие в результате оспариваемых сделок или судебных разбирательств, не могут быть списаны до тех пор, пока вопрос не будет решен. В таких случаях компании должны дождаться окончательного решения суда или четких документов, подтверждающих невозможность взыскания долга.

Процесс списания включает в себя удаление безнадежного долга из главной книги и корректировку налогооблагаемой прибыли компании. Как правило, для этого требуется скорректировать налоговую базу в программе «1С Бухгалтерия», создав соответствующие бухгалтерские проводки. Списание должно быть отражено по счетам налоговых обязательств и отложенных налогов, что обеспечивает соответствие финансовой отчетности как бухгалтерским, так и налоговым нормам.

Чтобы правильно работать с безнадежными долгами в налоговом учете, предприятия должны тщательно соблюдать процедуры документирования в 1С Бухгалтерии, фиксировать каждое действие и обеспечивать списание долгов только после того, как исчерпаны все юридические и финансовые возможности. Это минимизирует риск возникновения расхождений и обеспечивает соответствующую корректировку налогового бремени.

Подходы к управлению неподтвержденной задолженностью

Чтобы правильно работать с неподтвержденной задолженностью, одним из ключевых шагов является обеспечение своевременного и точного учета. Регулярный контроль и незамедлительные действия могут предотвратить создание крупных резервов по неподтвержденным обязательствам. В первую очередь необходимо определить, является ли дебиторская задолженность действительно неподтвержденной или просто просроченной. Если неспособность дебитора заплатить можно предвидеть, создайте резерв на возможные потери. Этот метод помогает выровнять налоговые обязательства и избежать будущих осложнений в процессе подачи налоговых деклараций.

Выявление и учет сомнительной дебиторской задолженности

При оценке сомнительности долга учитывайте историю должника и характер непогашенной суммы. Неподтвержденная дебиторская задолженность может быть отражена в бухгалтерском учете в резерве сомнительных долгов, если нет четких признаков ее погашения. В таких случаях бухгалтерам не следует сразу списывать задолженность, а лучше задокументировать ее как потенциальный убыток в разделе «Прочие расходы». Резерв, созданный по таким долгам, повлияет как на налоговую отчетность, так и на финансовую.

Юридические действия и документация по неподтвержденным долгам

Если все остальные меры не помогают и долг остается неподтвержденным, может потребоваться возбуждение судебного дела. Это предполагает получение официальных документов, подтверждающих наличие долга, путем подачи судебного иска или подготовки к судебному разбирательству. Подача иска против должника может привести к урегулированию ситуации, либо к мировому соглашению, либо к судебному решению, что поможет прояснить ситуацию. Такой подход также гарантирует, что в налоговых декларациях будет отражено фактическое состояние дебиторской задолженности, что позволит избежать завышения выручки.

Понимание долгов: Как избежать списания

Чтобы минимизировать риск возникновения безнадежных долгов, компаниям необходимо разработать четкую кредитную политику, постоянно отслеживать платежное поведение клиентов и вести точный учет в своих учетных системах, таких как «1С Бухгалтерия 3.0». Создание эффективной системы резервов и мониторинг невыполненных обязательств — важнейшие шаги, позволяющие избежать списания долгов.

Одна из ключевых мер по предотвращению списания долгов — своевременное выявление просроченных счетов и инициирование процедур взыскания. Установление четких сроков оплаты и регулярный контроль могут предотвратить рост обязательств до неуправляемых сумм. Кроме того, важно регулярно проверять состояние резервов и корректировать их в зависимости от изменений в клиентской базе и общей экономической ситуации.

По мере наступления срока погашения задолженности важно также оценить возможность ее возврата, прежде чем принимать решение о списании. Это может включать оценку того, находится ли клиент в состоянии дефолта, вероятность успешного судебного разбирательства и финансовое положение должника. Судебные иски, если они предъявляются, должны эффективно рассматриваться в рамках применимой юрисдикции, что снижает вероятность накопления безнадежных долгов.

В «1С Бухгалтерии 3.0» компании могут настроить специализированные функции для отслеживания просроченных обязательств и создания резервных счетов. Это поможет контролировать достаточность резервов и избежать внезапных масштабных списаний. Процесс должен включать создание резервов в бухгалтерской книге, которые помогут защитить от любых будущих финансовых потерь.

В заключение следует отметить, что эффективное управление просроченной задолженностью в сочетании с надлежащим документированием, юридическими действиями в случае необходимости и своевременной корректировкой резервов значительно снижает вероятность списания долгов. Применяя системный подход и обеспечивая регулярный мониторинг всей дебиторской задолженности, предприятия могут обеспечить более стабильный денежный поток и лучше контролировать финансовые риски.