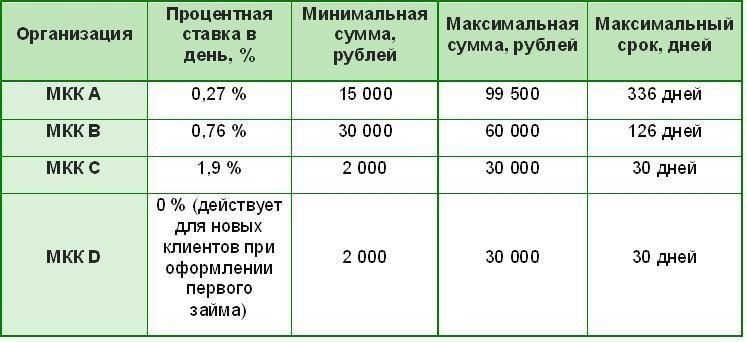

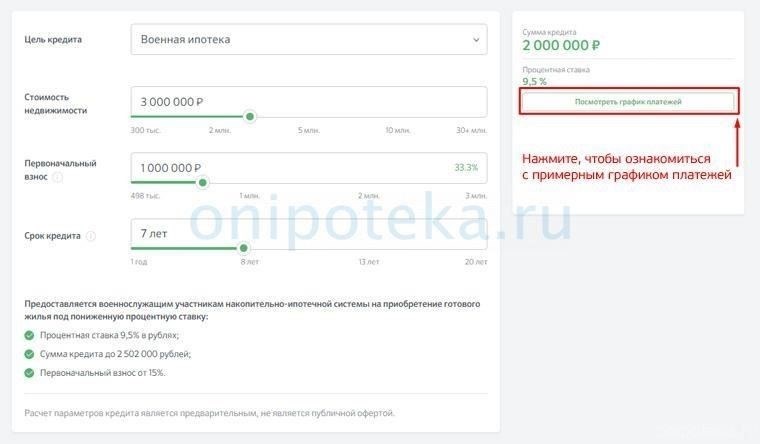

Если вы являетесь военнослужащим или ветераном, получить кредит на покупку жилья на выгодных условиях можно в отдельных учреждениях, специализирующихся на кредитовании военнослужащих. Эти финансовые организации предлагают индивидуальные условия, которые позволяют значительно снизить процентные ставки и требуют меньшего первоначального взноса по сравнению с традиционными вариантами. Понимание критериев и правомочности получения кредита имеет решающее значение для максимального раскрытия вашего потенциала покупки жилья.

Выбирая поставщика, важно обратить внимание на максимальную сумму кредита, а также на то, как рассчитываются ставки. Различные кредиторы устанавливают свои требования, основываясь на различных факторах, включая кредитный рейтинг и продолжительность военной службы. Однако некоторые организации могут предложить ветеранам или военнослужащим более выгодные условия, позволяющие взять в долг больше денег без необходимости страхования частной ипотеки (PMI).

Подумайте, соответствует ли сумма, которую вы хотите взять в кредит, предложениям каждого банка, так как некоторые учреждения специализируются на кредитах с большими суммами, в то время как другие могут иметь большую гибкость в отношении процентных ставок. Знание этих деталей поможет вам рассчитать возможные варианты, исходя из вашего права на кредит и суммы, которую вы можете позволить себе выплачивать каждый месяц. Военные программы финансирования жилья могут стать большим преимуществом, если вы понимаете, что предоставляет каждый кредитор.

Максимальные суммы займов: Что нужно знать

Максимальная сумма кредита для ветерана или военнослужащего зависит от нескольких факторов, включая политику банка, звание военнослужащего и местоположение объекта недвижимости. Чтобы рассчитать максимально возможную сумму, каждый кредитор оценивает правомочность заемщика на основе определенных критериев и требований. К ним относятся доход, кредитная история и сумма, которую заемщик готов внести в качестве залога.

Как правило, максимальная сумма варьируется, но зачастую она превышает типичный лимит обычных кредитов. В некоторых случаях ветераны и военнослужащие могут иметь право на более высокие суммы, особенно при соблюдении определенных условий, таких как наличие полного права на кредит или подача заявки на кредит в районе с более высокими ценами.

Важно сравнить условия и ставки в разных учреждениях, чтобы определить, какое из них предлагает лучшие условия с учетом вашей конкретной ситуации. Знание того, что разрешено в отношении максимальной суммы кредита, поможет вам принять более взвешенное решение и обеспечить наилучшее соотношение цены и качества.

Как рассчитать право на получение кредита по военной ипотеке

Чтобы определить право на получение военной ипотеки, необходимо учесть несколько факторов, влияющих на условия кредитования. Обычно этот процесс включает в себя следующие шаги:

- Проверьте статус службы: Только военнослужащие, ветераны или квалифицированные супруги имеют право на участие в специальных военных ипотечных программах. Убедитесь, что статус службы соответствует требованиям банка.

- Рассчитайте доход: Необходимо оценить общий доход от военного жалования, премий и любых других источников. Эта сумма поможет определить максимальную сумму, которую банк готов предоставить в кредит.

- Оцените кредитный рейтинг: Необходимо иметь хорошую кредитную историю. Хотя некоторые программы могут предлагать гибкий подход, большинство банков устанавливают минимальные требования к кредитному баллу, чтобы оценить финансовую надежность.

- Оцените соотношение долга и дохода: Этот коэффициент очень важен для понимания способности заемщика погасить кредит. Оно рассчитывается путем деления общей суммы ежемесячных платежей по долгу на общий ежемесячный доход.

- Рассмотрите сумму кредита и процентные ставки: Сумма кредита и соответствующая процентная ставка зависят от квалификации заемщика. Банки обычно устанавливают предельную сумму, которую может взять военнослужащий.

- Изучите условия кредитования: Каждое финансовое учреждение может предлагать различные условия кредитования, включая графики погашения и типы займов. Внимательно изучите условия банка и сравните их с другими.

В целом, чтобы рассчитать право на получение кредита, необходимо четко понимать статус военнослужащего, уровень дохода, кредитную историю и конкретные требования, установленные финансовым учреждением. Соблюдение всех условий обеспечит наилучшие шансы на одобрение кредита.

Основные требования к кандидатам на получение военного ипотечного кредита

Чтобы получить кредит на покупку жилья для военнослужащих, заявители должны соответствовать определенным критериям. Наиболее важным фактором является статус военнослужащего. Право на участие в этих программах имеют военнослужащие, ветераны и некоторые пережившие их супруги. Банки обычно устанавливают условия по сроку службы, который зачастую должен составлять не менее 90 дней в военное время или 181 день в мирное время.

Еще одним важным элементом является кредитный рейтинг заявителя. Хотя некоторые финансовые учреждения могут предложить более гибкие условия, для получения наилучших ставок обычно требуется показатель 620 или выше. Важно рассчитать соотношение долга к доходу, которое, по мнению многих кредиторов, не должно превышать 41 %. Сумма кредита может варьироваться в зависимости от дохода заявителя, его воинского звания и местонахождения. Более высокие суммы займа доступны заявителям, размещенным в более дорогих районах.

Для определения способности заявителя погасить кредит необходимо проверить его доход. Требуются такие документы, как платежные ведомости, налоговые декларации и документы, подтверждающие получение пособий. Для лиц с непостоянным доходом, например, служащих в Национальной гвардии или резерве, могут потребоваться дополнительные документы, подтверждающие постоянный заработок.

Процентные ставки по таким кредитам, как правило, ниже, чем по обычным коммерческим кредитам, а некоторые банки предлагают возможность внесения первоначального взноса в размере 0%, что выгодно для многих заявителей. Максимально возможная сумма зависит от местонахождения и конкретных условий финансового учреждения.

Наконец, все заявители должны соответствовать условиям банка, которые включают полное раскрытие информации о существующих долгах и других финансовых обязательствах. Банки также проверят способность заявителя своевременно вносить платежи в течение всего срока ипотеки.

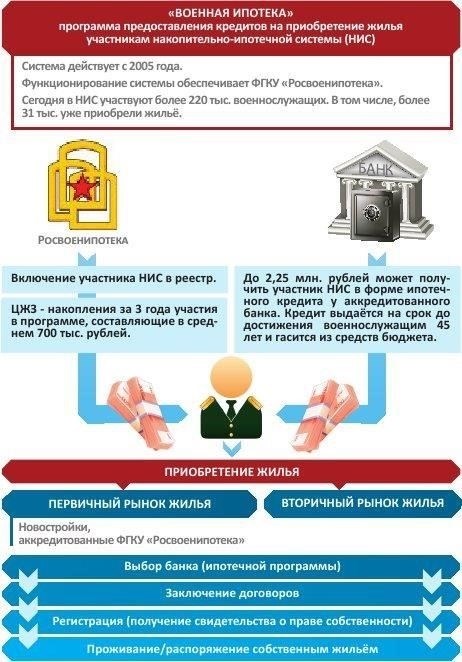

Понимание условий и сроков жилищного кредитования военнослужащих

Максимальная сумма жилищного кредита для военнослужащих зависит от различных факторов, включая звание и срок службы заемщика. Военнослужащий может рассчитать максимально допустимую сумму по конкретным требованиям банка. Каждое финансовое учреждение устанавливает свои условия, исходя из доходов заемщика и его возможностей по погашению кредита. Процентные ставки обычно варьируются, причем некоторые банки предлагают более низкие проценты по сравнению с обычными кредитами, что делает эти варианты более привлекательными для военнослужащих.

При рассмотрении вопроса о праве на получение кредита военнослужащие должны проверить наличие необходимых документов и соответствие условиям специальных программ, разработанных для ветеранов или военнослужащих, находящихся на действительной военной службе. Большинство банков предлагают выгодные условия по кредитам, учитывающие потребности военнослужащих, например варианты отсрочки платежа и более низкие процентные ставки. Военнослужащим важно понимать весь объем договора, включая срок погашения, условия по типам недвижимости и возможные дополнительные комиссии.

Еще один сильный соперник — Navy Federal Credit Union, ставки которого начинаются от 2,625 %. Предложения Navy Federal учитывают потребности семей военнослужащих, предоставляя покупателям жилья широкий выбор вариантов. Кредитный союз также не требует частного ипотечного страхования (PMI), что может значительно снизить общую сумму, выплачиваемую в течение всего срока кредитования.

Кто может претендовать на получение военного кредита на покупку жилья и как подать заявку

Чтобы получить кредит на покупку жилья, предназначенный для военнослужащих, заявитель должен соответствовать определенным критериям, установленным банком или кредитором. Как правило, право на получение кредита зависит от срока службы в армии, включая военнослужащих, ветеранов и некоторых членов Национальной гвардии и резерва. Минимальный срок службы варьируется, но обычно он составляет не менее 90 дней в военное время или 181 день в мирное время. Некоторые банки также предоставляют кредиты пережившим супругам при определенных условиях.

Заявители должны продемонстрировать финансовую стабильность. Это включает в себя демонстрацию надежного дохода, обычно подтверждаемого справками о зарплате, и приемлемого соотношения долга к доходу. Банки также оценивают кредитную историю, хотя требования могут быть более гибкими, чем для обычных кредитов. Максимальная сумма кредита варьируется в зависимости от места, но обычно составляет от 450 000 долларов США до 1 миллиона долларов США и более в районах с высоким уровнем затрат. Процентные ставки обычно ниже, чем у обычных кредитов, благодаря государственной поддержке.

Чтобы подать заявку, заявитель должен собрать необходимые документы, такие как военный билет, свидетельство о прохождении службы и справка о доходах. Процесс обычно начинается с подачи онлайн-заявки в выбранный банк или кредитор. После первоначального одобрения банк оценит финансовое состояние заявителя, рассчитает сумму, на которую он может претендовать, и предоставит условия кредитования. Некоторые учреждения также предлагают возможность подать заявку лично или по телефону. Срок рассмотрения заявки варьируется, но обычно занимает от 30 до 60 дней.